単に不動産を親族に売却することを親族間売買という場合もあります。

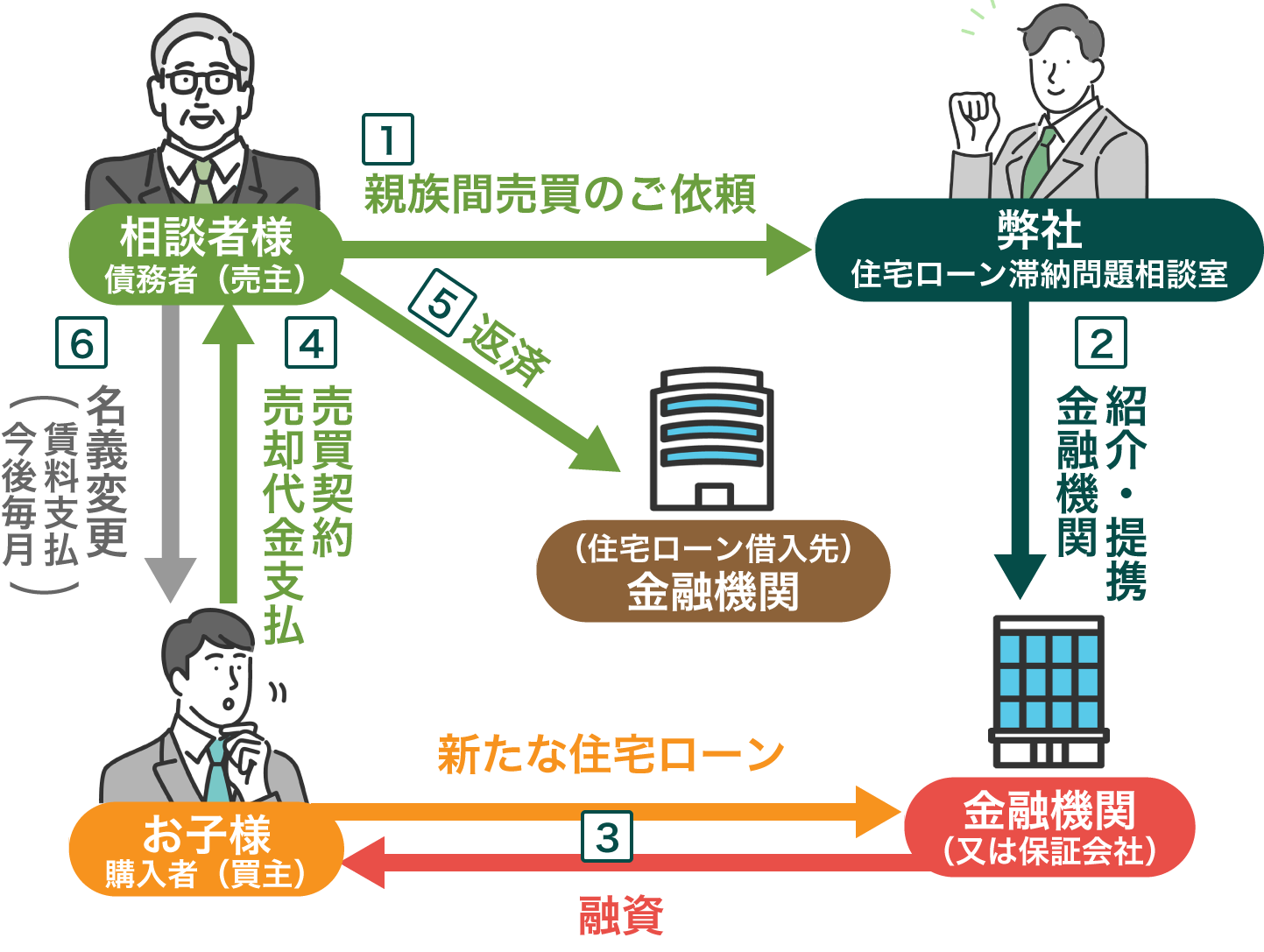

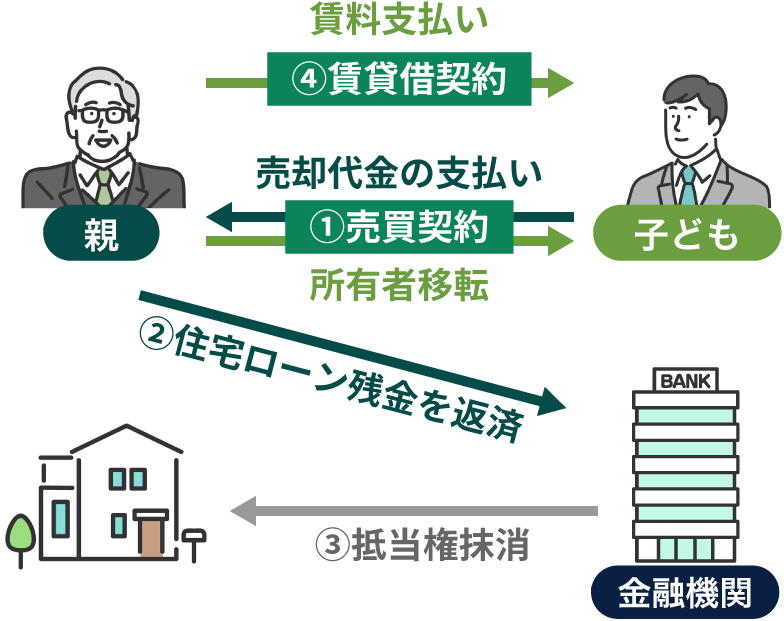

しかし、その中でも特に、「住宅ローンが残った自宅」を、「新たな住宅ローン」を組んで、子どもや兄弟叔父叔母などの親族に売却することを「親族間売買」といいます。その中で「親子間」で売買することを特に「親子間売買」といいます。

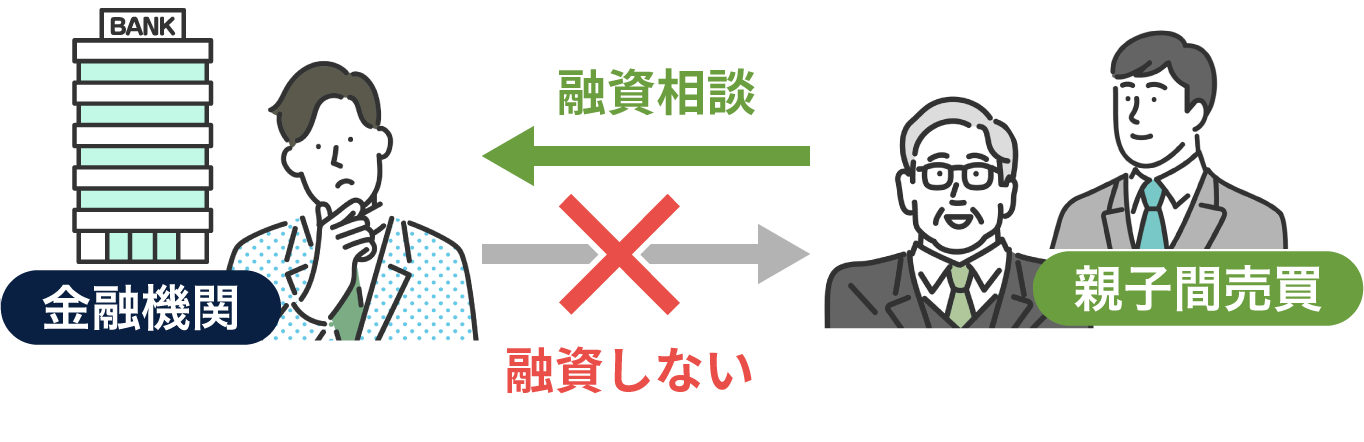

個人の方が、金融機関に相談しても親子間売買だとわかったとたん、金融機関は99%住宅ローンを貸してくれません。

親族間売買を偽装して、住宅購入目的で融資された住宅ローンを、事業資金など別の用途に使用するなど低金利の資金調達手段として悪用されることを考えているためです。

実際、メガバンクは一切親族間売買での住宅ローンの融資は行ってません。また、90%以上の地銀でも取り扱っていないのが現状です。 そのため、ノウハウのある不動産仲介業者や支援団体に依頼しなければ、親族間売買では住宅ローンが借りられないと言ったことが起こり得ます。

我々は親族間売買の総合窓口です。

不動産の売却や仲介業を行う「宅地建物取引業の免許」を持っていても、親族間売買の経験に乏しい仲介業者では、親族間売買を成功させることはできません。

親子間売買で住宅ローンの融資をしてくれる金融機関はほんの一握りです。どこの金融機関が融資してくれるのかを知らなければ、お門違いのメガバンクに融資を依頼してしまい、審査すらされずに断られてしまいます。

※横スクロールできます。

| 住宅ローン 滞納問題 相談室(および提携会社) |

保証会社とのパイプがあり、弊社の信頼関係により親族間売買であっても、融資を実行してもらえる実績があります。例えば、株式会社日本保証と提携契約を締結し、親族間売買の住宅ローンを適切に行うスキームがあります。その他の保証会社とも連携することで、不可能に思われがちな親族間売買を可能にしてきました。 | |

|---|---|---|

| 大手 不動産会社 |

親族間売買はほとんど取り扱っていません。 大手の不動産会社は、メガバンク等と結びつきが強く、年収や物件の良いものを低金利でより有利に借りるノウハウに長けているため、親族間売買には注力していません。 |

|

| 地元 不動産会社 |

親族間売買自体をやったことも聞いたこともなく金融機関とのパイプもないケースがほとんど。 したがって、必然的に親族間売買やリースバックを専門とする不動産会社に話をする必要があります。 |

親族間売買に強い仲介業者であるかどうかを見極めるには、仲介業者に「どの金融機関に融資の申し込みをしようと考えていますか」といった質問を投げかけるといいでしょう。

我々は親族間売買の総合窓口です。

我々が不動産を通じて依頼者の「未来への第一歩」を後押し致します。

親族間売買に関するお悩みから住まいに関するご相談まで、お客様のご期待にお応えできるよう、徹底したサポートを行って参ります。

20年前に住宅ローンを 35年ローンで組まれていました。

ですが、自営していたがうまくいかず、就職し会社員となられました。しかし、50代になり収入が激減してしまい、住宅ローンを支払うことができなくなりご相談に来られました。

既に、住宅ローンを3カ月滞納されており、このままいくと競売か任意売却となり退去しなければならない状況でした。しかし、障がいのある息子さんを抱えており、環境を変化させたくなく、住み慣れた自宅で住み続けたいとのご希望が強くありました。その結果、任意売却しお父様からお嬢様に親子間売買をすること希望されました。

今の住宅ローンの債権者と交渉し、売出価格の提示があり任意売却を行いました。

親族間売買に強い保証会社で、お嬢様の住宅ローンの審査の申請をおこないました。無事に審査が通り、両親と障がいのある息子のために親子間売買をすることができました。

①住宅ローンの残債務(残りのローン)がない、もしくは少ない②住宅ローンの残債務(残りのローン)よりも不動産の価格が高いケースは成功しやすいです。

ご自宅の相場が分からない場合でも、当社でお調べいたしますので、お問合せください。

競売を申立てられても、開札期日の前日までに取引ができれば親子間売買は可能です。

ただ、親族間売買のローンは、一般的な住宅ローンよりも審査に時間を要しますので、お早めにご相談ください。

手数料は、完全成功報酬制となっており、成功した場合は売買代金より仲介手数料をいただきます(※当社では、一般的な不動産売買の半額とさせていただいております)。

相談は何度でも無料です。相談だけで終わり取引が失敗となった場合は、費用はかかりません。

本申込までたどり着ければ、成功率は9割程度になります。

当社では提携の金融機関があり、親子間売買であっても融資をしてもらえる体制を整えていますが、希望した金額の融資が受けられず、断念されるケースがあります。

受けることは、可能です。

元夫から元妻へ売買したい場合に希望されるケースが多いですが、元妻が専業主婦であったり、アルバイト程度で少額の収入であったりする場合には、通常の住宅ローンと同様厳しいのが現状です。

持分を買取り全部持分にするのであれば可能ですが、共有持分のままで、持分のみで融資を受けることは困難です。