2025.01.07.

お知らせ

明けましておめでとうございます。 本年もよろしくお願いいたします。 今年も年中無休でご相談を受付しております。 電話・メール・LINEでお問合せください。

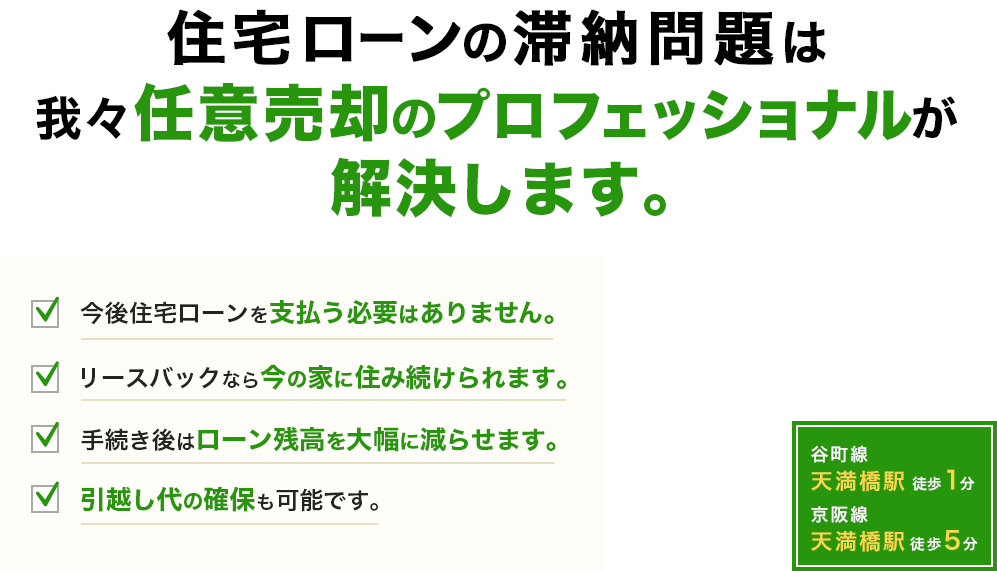

「払えない」「住み続けたい」という思いに応えます!

一般社団法人住宅ローン滞納問題相談室代表の井上悠一です。我々は、住宅ローンの返済に困っている方のお役に立ちたいという想いのもと《任意売却》の支援を行なっています。

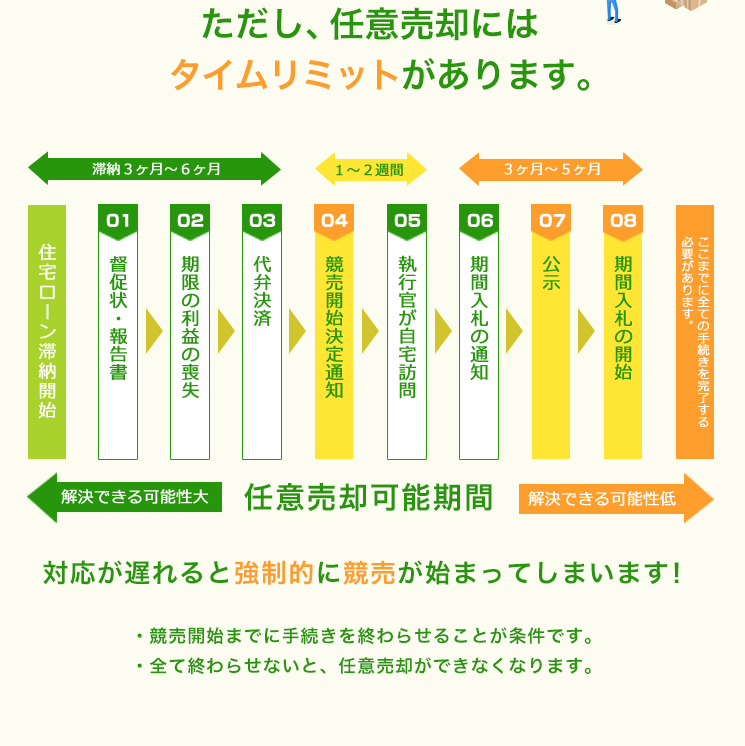

そもそも任意売却とは、①相場に近い価格で売却できる、②返済方法について債権者と交渉ができる、③急な立ち退きになる可能性はほぼない、などメリットの多い手法です。しかしながら、このような方法があることを知らず、安く競売で家を手放してしまう方も多くいらっしゃいます。

もし「少しでも多く残債を減らしたい」「今の家に住み続けたい」という思いをお持ちなら、一度我々にご相談ください。我々は不動産業の中でも特に任意売却を専門的に扱っており、任意売却のプロフェッショナルとして数多くの売却事例を有しております。数ある解決スキームの中から、皆様に最も有益となる手段をご提案したいと思っております。

なお、任意売却は競売が始まってからは実行できませんのでご相談は早めにいただくことを強くお勧めしております。まずは事情をお聞かせいただき、どれぐらいの値段で売れそうなのか、具体的なお話しができればと思います。

.jpg)

電話・メール相談

電話・メール相談

面談

面談

査定

査定

任意売却成立

任意売却成立

住宅ローンを滞納してどのぐらいで競売になりますか?

住宅ローンを滞納してどのぐらいで競売になりますか?