任意売却の注意点とは?失敗しないために抑えておきたいポイント

住宅ローンを滞納して物件が競売にかけられてしまった際に、競売を回避する方法の一つが任意売却です。

ただし、任意売却は、一般的な不動産売買とは「ローンが残る」「売却活動に期限がある」など、性質が異なります。

任意売却を成功させるために、あらかじめ注意点と対処法を知っておくことが大切です。

この記事では、任意売却で失敗しないために、抑えておきたいポイントについて解説します。

目次

1.任意売却はどのようなケースで行うべきか?

任意売却は競売を避けるための選択肢の1つですが、任意売却で失敗しないためにはどのようなケースに任意売却が適しているか知っておくべきしょう。

まずは、任意売却と競売との違いや、任意売却が必要なケースなどについて解説します。

(1)任意売却とは

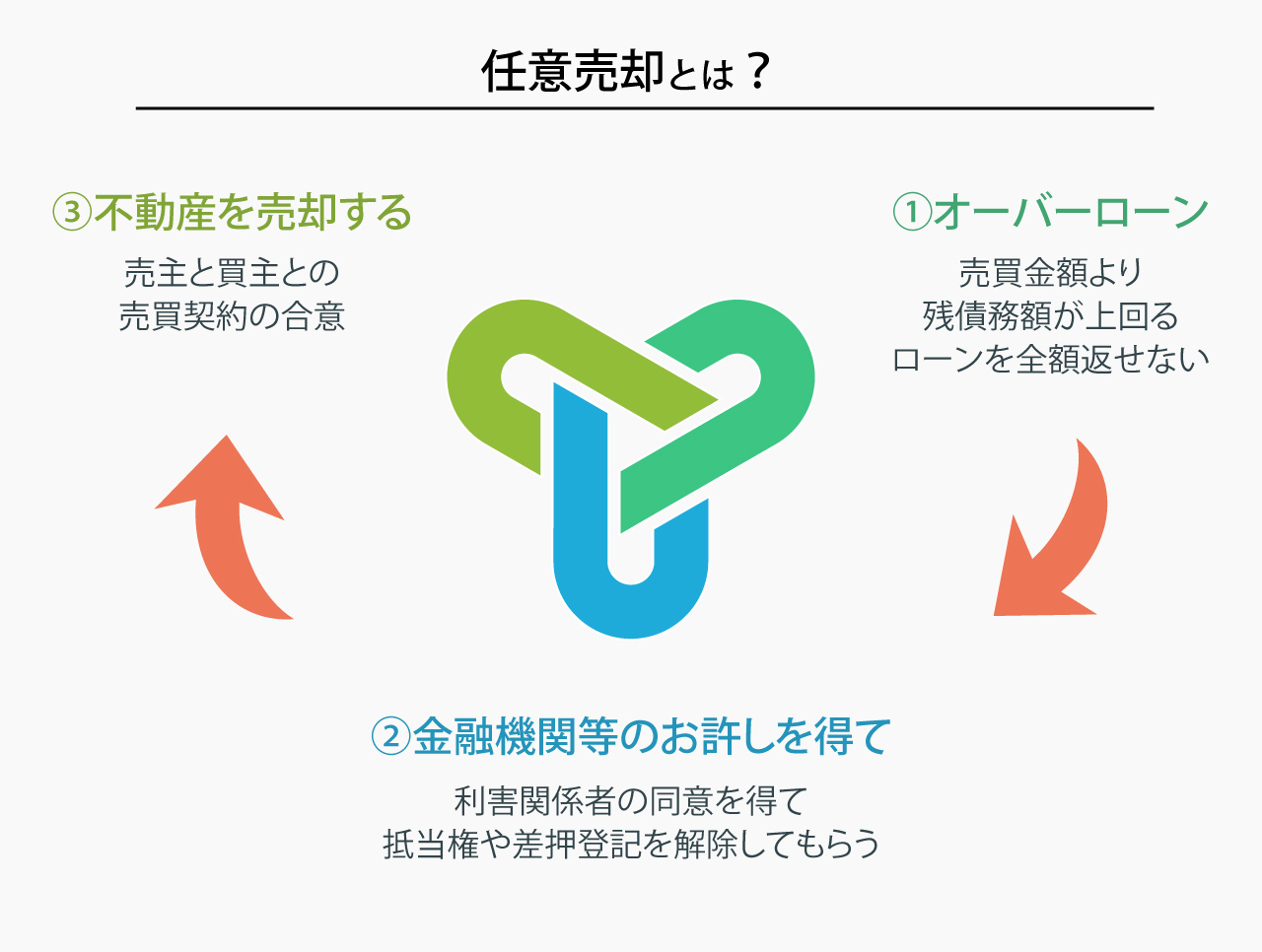

任意売却とは、①売買金額より残債務額が上回る場合に、②不動産に対して担保権を設定している債権者・抵当権者(保証会社等)及び利害関係人(市役所・財務省など)に不動産売却金の配分を行うことによって承認をえることで、抵当権や差押登記等を解除してもらい、③債務者である売主と第三者の買主との間における売買契約を成立させること。』です。

要するに、①オーバーローンでローンを全額返せないが、②金融機関等のお許しを得て、③不動産を売却することです。この3つの要素が非常に重要です。

ローンなどの担保となっている不動産は、売却価格が残債を上回っていない限り、ローンを完済できないため売却はできません。

しかし、ローンを滞納し、任意売却が必要な状況では、担保の不動産は売却価格が残債を下回っています。

そのため、そのままでは売るに売れない状態です。こういった不動産を、債権者を説得して売却するのが任意売却です。

ローンを滞納していると、金融機関は残債を回収するため、担保物件を裁判所の競売にかけます。

任意売却を始めたからといって、競売を取り下げるわけではないため、競売と同時進行するのが通例です。

(2)任意売却と競売の違い

ローンが支払えなければ自宅を競売にかけられますが、競売は裁判所の申し立てによって強制的に行われることに対し、任意売却は売主の自由意志で金融機関と相談しながら売却を進められます。

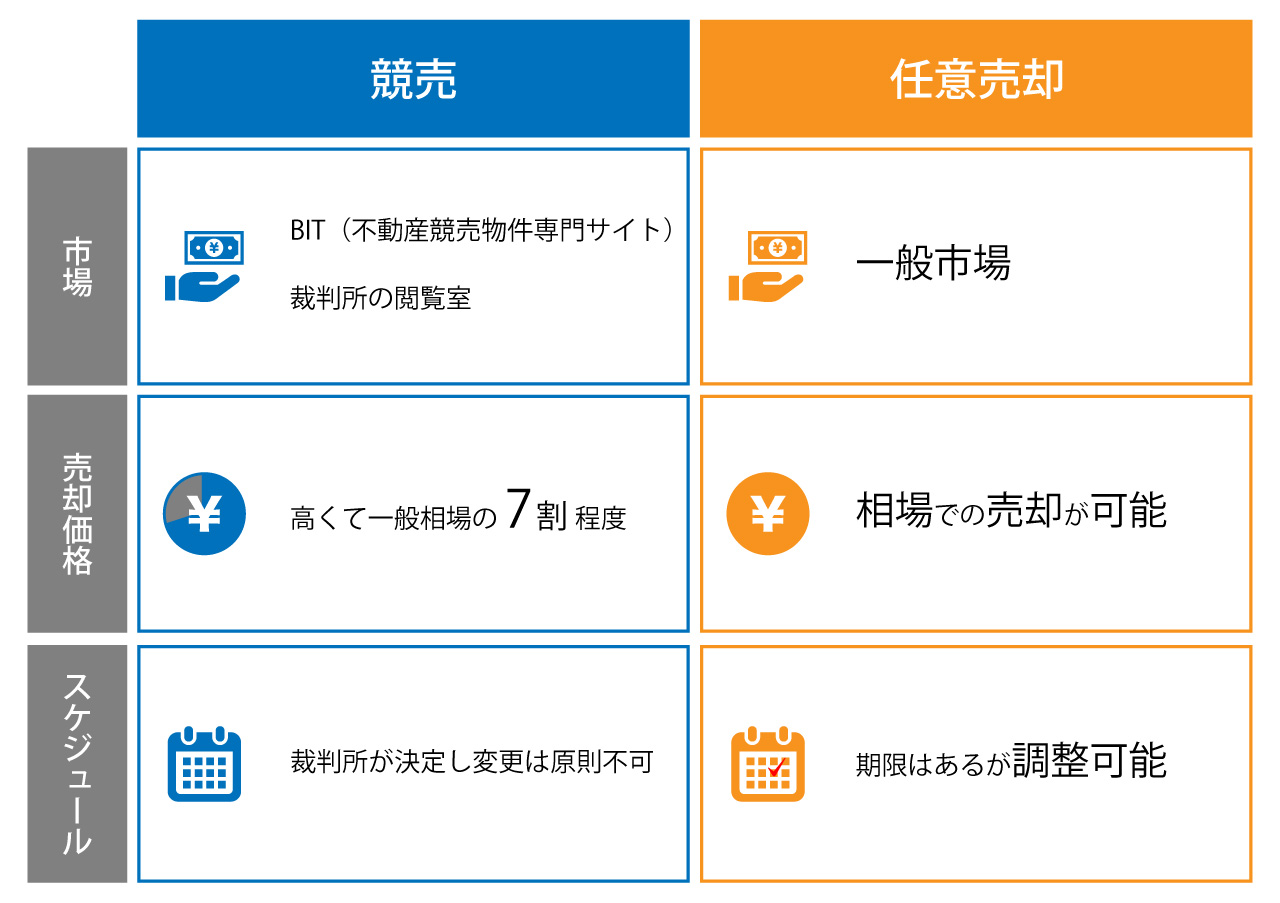

また、任意売却と競売は、売却活動をする市場が異なるという点が大きな違いです。

競売は、BITという不動産競売物件専門の情報サイトや裁判所の閲覧室で公開されており、一般市場の7割程度の価格になります。

一方で、任意売却は一般市場で売却活動を行うため、般売却に近い価格で取引されることが多いです。

また、価格だけではなく引き渡し日や引っ越し費用など、売却主の意見を反映させられるという点が競売とは異なります。

(3)任意売却が必要なケース

住宅ローンを滞納しても、今後返済の見通しが立っているようなケースならば任意売却ではなく金融機関に相談してリスケジュールをするなど他の方法で解決できます。

しかし、返済が難しい場合は自宅の売却の検討が必要です。

また、自宅を売却した売却額で住宅ローンの残債を返済できる場合や、手持ちの資産なども併せて返済できる場合には一般売却で解決できますが、自宅を売却しても住宅ローンの返済が残る場合は任意売却を検討する必要があるでしょう。

2.任意売却のメリット

前述のとおり、担保となっている不動産を売却するには「任意売却」「裁判所の競売」の二種類の方法が存在します。

任意売却は競売と比べて所有者のメリットが大きい売却方法です。詳細を確認してみましょう。

(1)競売より高く売れる可能性が高い

任意売却では、競売より高い価格で売却できる可能性が高いです。

これは、任意売却では一般の不動産市場で、相場にのっとった価格で物件を売却するためです。

競売で不動産を売却する場合、売却価格は市場の相場より大幅に低くなります。具体的な価格は物件によって異なりますが、市場価格の50%から70%程度になることが多いです。

競売では「内見ができない」「物件を検討できる期間が短い」など、買主にとってのデメリットが基準価格に反映されます。そのため、このように安い価格での売却となるのです。

任意売却では、物件は通常の不動産の売買と同じく、不動産会社の仲介で売却されます。そのため、市場相場と同等の価格で売却できるケースが多いです。

物件の売却価格は、売却完了後の残債の額に直結します。そのため「高く売れる」点は非常に大きなメリットといえるでしょう。

(2)引き渡し日や内覧日を調整できる

任意売却は、一般の不動産売買と同じく、仲介会社を介して売却活動を行います。

そのため、引き渡しや内覧日なども、希望者と調整のうえ、任意で決定することが可能です。

また、広告をせずにひっそりと販売活動をすることも可能で、プライバシーを配慮できます。

裁判所主導の競売では、物件の明け渡しや現況調査(査定や写真撮影)の日は裁判所が決定します。

所有者の都合は一切考慮されず、日程の調整も原則できません。応じられなければ「引き渡し日に荷物を運び出す」「鍵を破壊して査定を行う」といった強制執行もあり得ます。

経済的に困窮している所有者にとっては、精神的負担が大きいでしょう。

(3)代金の一部を持ち出せることがある

任意売却では、債権者の同意のもと、売却代金の一部を経費や各種清算費用に使えることがあります。

物件の任意売却を検討する方は、手持ちの現金が心もとないことが多いです。引っ越しの費用や税金の支払いが必要でも、用意できないことも珍しくありません。

任意売却は、債権者の同意の上、代金の一部をこれらの費用に充てられる場合があります。

一方の競売では、売却代金は裁判所が管理し、全額債権者に支払われます。

引越しなどでお金が必要な場合も、自分で用意しなければなりません。

3.任意売却の注意点

所有者にとってメリットの大きい任意売却ですが、検討にあたっては注意点も存在します。具体的な注意点について説明します。

(1)ブラックリストに載る

競売でも同じことですが、任意売却が必要なほとんどのケースで、信用情報機関に事故情報が掲載されます。いわゆるブラックリスト入りです。

任意売却の多くは住宅ローンの滞納が前提となります。

住宅ローンを滞納すると、滞納から60日程度で事故情報が掲載されることが一般的です。

そのため、仮に売却活動の結果買主を見つけることに成功しても、事故情報の掲載までには間に合わないことがほとんどです。

一度ブラックリスト入りすると、数年間は新たな借り入れやクレジットカードの作成ができなくなります。

「任意売却に成功する=信用情報に傷がつかない」というわけではありません。この点は留意しておきましょう。

(2)任意売却にはタイムリミットがある

通常の不動産の売却とは違い、任意売却には期限があります。

任意売却の売却活動は、競売の手続きと同時に進行するためです。

具体的には、競売の開札期日の前日までに、代金の受け取りと物件の引き渡しを完了させる必要があります。

このことから、任意売却では競売のスケジュールを意識しながら、売却活動を進めることが重要です。

(3)「任意売却成功=ローンがなくなる」ではない

「任意売却が成功すれば住宅ローンはなくなる」と勘違いされる方もいらっしゃいますが、これは誤りです。

任意売却が必要になるのは、売却価格よりローンの残債が多い「オーバーローン状態」のケースだからです。

すなわち、売却代金を債権者に支払っても、ローンの残高があるため返済義務はなくなりません。

そのため、任意売却と同時に「売却後の残債をどうするのか」という点についても検討が必要です。

自己破産を検討する、月額を数千円程度に調整して無理のない返済を目指すなど、債務者の状況や方針に応じた解決策を選択することになります。

不動産会社を選ぶ際は、残債の処遇についても相談できるか確認しておくとよいでしょう。

(4)任意売却には債権者の同意が必要

任意売却の対象となる物件には、債権者(金融機関など)が抵当権を設定し、債務の担保としています。

抵当権の解除は権利者の同意が必要なため、債権者に黙って勝手に売ることができません。

そのため任意売却では、売却活動を開始する前に、必ず債権者の同意を取り付けます。

なかには任意売却になかなか同意しない金融機関も存在するため、不動産会社とともに粘り強く交渉する必要があります。

(5)必ず成功するとは限らない

任意売却は着手すれば必ず成功するわけではなく、以下のような理由で買い手が見つからないことがあります。

- 家の条件がエリアの需要と合わない

- 債権者の許可が出ず値引きに応じられない

- 着手が遅く売却活動ができる期間が短い

- 築年数が古く希望者が現れない

家や条件に問題がない場合でも、タイミングが悪ければ売買が成立しないこともあります。そのため、必ず成功するとは限らないという点に注意してください。

4.任意売却の流れと工程ごとの注意点やポイント

任意売却にかかる期間はケースバイケースです。

住宅ローンの滞納が発生していない状態から準備を始めた場合、売却完了までの期間は平均で10カ月程度です。

買い手が早期に見つかった場合は、より短い期間で完了することもあります。

任意売却の着手から完了までの流れと併せて、工程ごとの注意点やポイントを解説します。

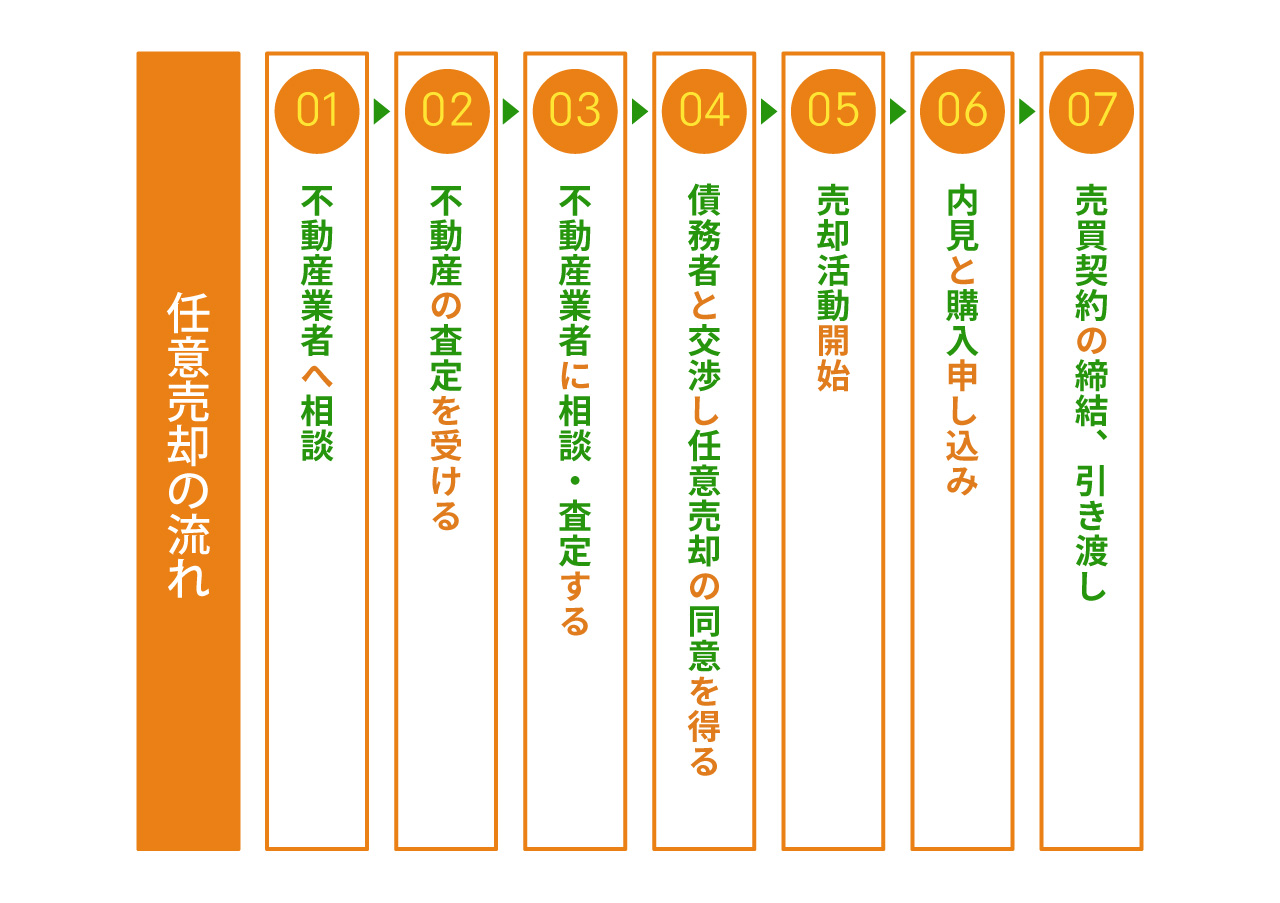

(1)不動産会社へ相談

任意売却をするには不動産会社の査定を受け、売却活動のサポートを受ける必要があります。

ただし、任意売却は一般売却とは異なるため、相談する不動産会社は任意売却の実績が多い方が有利です。

街の不動産屋や一般売却専門の不動産会社は任意売却に関する知識が少ないため、任意売却を成功させるためには任意売却に精通した専門の不動産会社に相談すべきといえます。

(2)不動産の査定を受ける

売却額を把握するために、不動産の査定を受けます。

1社だけに依頼するのではなく、複数の不動産会社に査定依頼するようにしましょう。

複数の不動産会社の査定を受けることで、適切な相場をしることができます。

(3)債権者と交渉し任意売却の同意を得る

任意売却をするには、債権者である金融機関の同意が必要です。

つまり、金融機関の同意が得られなければ任意売却をすることはできません。

任意売却の実績がある不動産会社に依頼していれば、金融機関との交渉もサポートしてもらえる場合があります。

(4)売却活動開始

債権者から同意を得られれば、売却活動が開始されます。

任意売却は一般売却と同じ市場で売却活動が行われますが、売却活動に期限があります。

価格を高く設定しすぎると売却までに時間がかかってしまうため、不動産会社と相談しながら値段設定を行いましょう。

(5)内見と購入申し込み

売却活動をしている中で、購入希望者より内見の申し込みがあります。

売却に繋げるためには、できるだけ購入希望者の希望日に内見できるように予定を調整し、内見時には家を綺麗に掃除しておくことが大切です。

リフォームなどをする必要はありませんが、見える範囲は綺麗にしておく必要があります。

(6)売買契約の締結、引き渡し

売却が決まれば、売買契約を締結します。

売買契約の締結後には、債権者に売却価格と代金からの経費捻出に対する最終了承を得ます。

そして、決済を確認してから引き渡しを行います。引き渡し日に関しては、購入者と話し合いで決めるため、多少は融通が利くといえるでしょう。

5.任意売却で失敗しないためのポイント

任意売却を成功に導くために、いくつか注意しておきたいポイントがあります。注意すべきポイントについて具体的に説明します。

(1)任意売却には早めに着手する

任意売却には「開札日の前日までに売買を完了する」という制限があります。

売却活動に使える期間に限りがあることから、早期着手が重要です。

当社には「競売開始決定通知書」が届いた後など、競売手続きがかなり進行してからご相談に来られる方も少なくありません。

このようなタイミングからでも任意売却に着手することは可能です。

しかし、期限に余裕がないことから、売却価格より早期成約を優先しなければならないこともあります。

より売却活動に時間をかけ、有利に売却するためにも、早めの相談がおすすめです。

現状督促状などの書面が届いていなくても、将来的には競売になる可能性が高いのであれば、この時点で任意売却を検討するのも一つの方法です。

(2)任意売却に精通した不動産会社のサポートを受ける

任意売却を成功させるには、知識や経験の豊富な不動産会社のサポートが不可欠です。

任意売却自体は「宅地建物取引業」の免許を持つ会社であれば扱うことができます。

しかし「債権者と交渉のうえ、決められた期日までに売却を完了しなければならない」という特殊な性質から、通常の不動産会社では手に余ることが多いです。

任意売却を依頼する会社を選ぶ際は、過去の実績がどの程度あるかを基準にしましょう。

実績の多い会社であれば、任意売却を円滑に進められますし、より確実に競売を回避できます。

また、債権者である金融機関からも、過去の任意売却で信用を得ている可能性が高く、交渉もスムーズです。

売却代金から引っ越し代などの費用を持ち出す際にも、希望が通りやすいといえます。

過去の実績は、不動産会社のWebサイトなどに掲載されています。この点を基準に候補を絞るとよいでしょう。

(3)連帯保証人の同意は早めに得る

住宅ローンに連帯保証人を付けている場合、債権者だけでなく連帯保証人の同意も必要です。

というのも、任意売却では完了後も住宅ローンが残り、残債は連帯保証人にも支払い義務があるからです。

たとえ債権者を説得できたとしても、連帯保証人が同意しなければ、任意売却を始めることはできません。

「放置しておくと競売にかけられ残債が多く残る」「任意売却にしたほうがキズは浅い」という旨を説明し、納得してもらう必要があります。債権者との交渉に着手するより早く同意を取り付けられれば理想的です。

ひとりでは説得が難しい場合、不動産会社のスタッフに依頼して同席してもらうことも可能です。連帯保証人がなかなか首を縦に振らない場合は、その点も含めて早めに不動産会社に相談しましょう。

(4)売れやすくなるよう売却活動に協力する

任意売却物件の売却活動は、仲介会社に一任することもできます。

しかし、所有者が売れやすくなるよう売却活動に協力することで、より早く売却できることもあります。

例えば、家の外観をメンテナンスすると、物件を探している人の目に留まりやすくなります。

お金をかけて修繕しなくても、庭の草を短く刈る、できる範囲で塀や外壁の汚れを掃除するなどの方法で、印象はかなり変わります。

また、内見の際は相手が気持ちよく見て回れるように対応しましょう。

隅々まで時間をかけて見学できれば、購入の意欲が高まる可能性もあります。

部屋はなるべく片付けておくとよいでしょう。

6.任意売却でよくある質問

任意売却が失敗しないために抑えておきたい注意点やポイントなどについて解説してきましたが、まだ疑問や不安に思っている部分が解決されていない方もいるでしょう。

ここでは、任意売却に関するよくある質問と、その質問に対する回答をご紹介します。

(1)そもそも「任意売却」とはなんですか?

任意売却とは、住宅ローンを返済できなくなった際に、融資先である金融機関の同意を得て不動産を売却して解決する方法です。

一般売却とは異なり、任意売却後も住宅ローンの残債が残ります。

この残った住宅ローンは話し合いにより、分割で返済することも可能です。

(2)任意売却すると安く売られてしまいますか?

任意売却は競売とは異なり、通常の不動産売却と同じ市場で売却活動を行います。

そのため、通常の相場価格に近い価格での売却が期待できます。

一般的に、任意売却の売却額は市場価格の8~9割が相場とされています。

(3)任意売却はどのくらいの成功率ですか?

任意売却の成功率は不動産会社によっても異なりますが、一般的には5~6割程度とされています。

任意売却は競売が開始されるまでに買い手を見つける必要があるため、時間的な制約があります。

任意売却の成功率を高めるためには、任意売却の実績が豊富な不動産会社のサポートが必要といえるでしょう。

(4)任意売却の価格を決めるのは誰ですか?

任意売却の価格は、売主と不動産会社の協議で決められます。

不動産会社に査定をしてもらい、査定を基に売主と不動産会社で協議を行い、債権者である金融機関の承諾を得ます。

売主の意向がくみ取られますが、高額すぎると売却できない可能性が高まるため、相場の8~9割の価格で落ち着くことが一般的です。

(5)任意売却できないケースはありますか?

任意売却できないケースは、債権者である金融機関の同意を得られない場合です。

競売まで時間的な猶予がない場合、回収の見込みがたたないと判断されて金融機関は競売の申し立てを行います。

不動産の状態が劣化しており、任意売却をしても損失が大きいと判断されるようなケースでも金融機関が任意売却を認めない可能性があります。

また、税金や保険料の滞納によって国や自治体が不動産を差し押さえている場合、任意売却よりも先に滞納している税金や保険料を支払わなければ任意売却を行うことはできません。

(6)買い手がつかない場合はどうなりますか?

物件の売却活動や価格の見直しを行っても買い手がつかない場合には、競売で売却されてしまいます。

一般的に任意売却と競売は同時進行で行われることが多いため、売却活動をしている間も競売の手続きが進められています。

競売で不動産が売却されても相場の6~8割程度にしかなりません。

しかし、競売の場合は住宅ローンの残債を一括返済しなければならないため、返済できない場合は債務整理を行うことになります。

7.任意売却が成功したケース

住宅ローンの滞納が続いて任意売却を検討することになるというケースは珍しくありません。

当社に寄せられた事例のなかから、任意売却が成功した3つのケースをご紹介します。

(1)病気で住宅ローンの支払いが困難になった任意売却をした例

病気で長期入院することになって住宅ローン返済が困難になった50代会社員のO様の事例です。

入院当初は預金で住宅ローンを支払っていたものの予定より入院が長引き、住宅ローンの返済が困難になったそうです。

住宅の売却をしようと査定をしたものの残ローン以下の査定額で売却困難と判明しまし、任意売却をしたいと問い合わせをいただきました。

一時的な収入の減少であればリスケジュールでも対応できますが、リスケジュールをしても返済期間と返済総額が増えるだけなので解決にならないこともあります。

面談で今後の流れと任意売却について説明させていただき、任意売却をすることになり、任意売却も成功させることができました。

(2)期限の利益の喪失届が届いてから任意売却を成功させた事例

飲食店を複数店舗経営していたものの売上不振によって自宅の住宅ローンを滞納していた40代K様の事例です。

自宅の住宅ローンを6カ月滞納したことで「期限の利益の喪失」が届き、このまま放置すると競売になってしまうことを知り、当社へご相談いただきました。

固定資産税を約3年間滞納しており、本来であれば差押えが難しい状態でした。

しかし、固定資産税の滞納は金額が30万円とそこまで高額ではなかったため、住宅ローン債権者と交渉して一部を売却代金から捻出してもらうことで任意売却を成功させることができました。

(3)競売開始決定後に任意売却を成功させた事例

自営業で収入が減少してしまい、住宅ローン滞納を放置していた40代Y様の事例です。

日頃から住宅ローンや固定資産税を滞納しがちだった状態で、気付けば競売の開始決定の通知が届いており、当社へご相談いただきました。

任意売却をする時間がないことや、税金の差し押さえが100万円以上も入っているため、競売になることも視野に入れつつ売却活動を行いました。

裁判所や役所と掛け合い差し押さえを解除してもらい、最終的に売却に成功することができました。

8.まとめ

任意売却は、競売と比較して所有者にメリットの大きい売却方法です。

ただし「タイムリミットがある」「住宅ローンが残る」など、注意が必要な点も存在します。

任意売却を成功させるには、なるべく早期に、任意売却の実績が豊富な不動産会社に相談することが重要です。

「過去の実績は豊富か」「サポートが充実しているか」を基準に、自分に合った不動産会社を選んでみましょう。

当社では、住宅ローンの滞納の悩みを、任意売却をはじめとしたさまざまな方法で解決しています。

過去の1,000件以上の実績を背景に、経験豊富なスタッフが売却後の生活再建まで見据えたトータルサポートを提供します。

任意売却をご検討の方は、お気軽に無料相談をご利用ください。

クラッチ不動産株式会社代表取締役。一般社団法人住宅ローン滞納問題相談室代表理事。立命館大学法科大学院修了。司法試験を断念し、不動産業界に就職。住友不動産販売株式会社・株式会社中央プランナーを経て独立、現在に致る。幻冬舎より「あなたを住宅ローン危機から救う方法」を出版。全国住宅ローン救済・任意売却支援協会の理事も務める。住宅ローンに困った方へのアドバイスをライフワークとする。

監修者: 井上 悠一