住んだまま家を売る方法とは?3つのパターンと注意点

住んだまま家を売る方法は通常の売却方法だけではなく、リースバックやリバースモーゲージという方法があります。

さまざまな事情により、現在お住まいのご自宅に住み続けながらご自宅を売ることを検討される方は少なくありません。

「住宅ローンの支払いが難しいため、家を売却したいけれど、売却した後も今の家に住み続けたい」

「自宅を売却して引っ越しをしたいけれど、いつ売れるかわからないので、住みながら家を売却したい」

という方もいらっしゃるかと思います。

そこで、今回は、住み続けながら家を売却する方法や注意点などについて解説します。

目次

1.住み続けながら家を売る3つのパターン

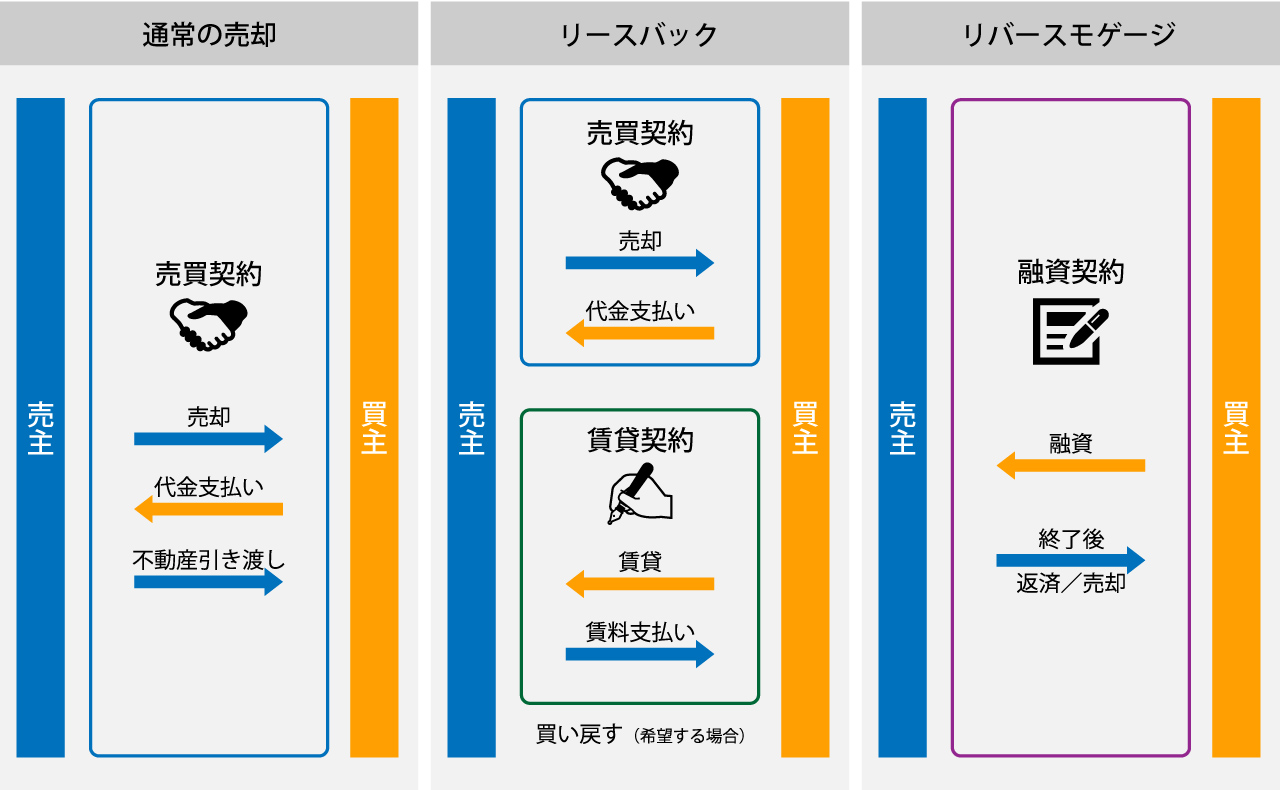

住み続けながら家を売る方法として、大きく分けて、一般市場での売却、リースバック、リバースモーゲージという3つのパターンがあります。

それぞれ特徴があるので、まずはどのような売却方法なのか説明します。

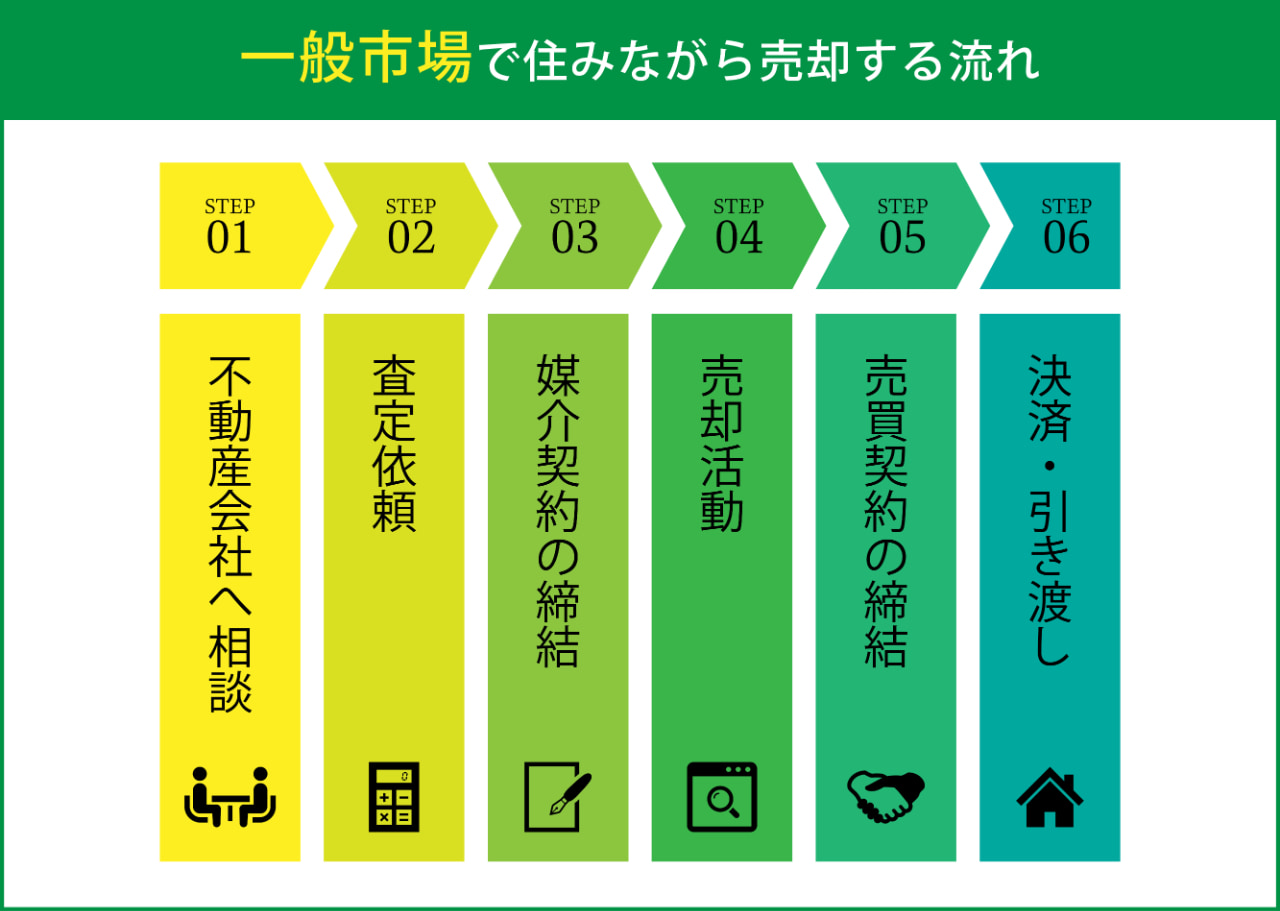

(1)一般市場で住みながら売却する

住み替えを検討している方の多くが利用するのが、一般的な不動産市場での売却です。

不動産仲介会社に依頼して買主を探してもらい、自宅に居住したまま売却活動を進めるケースが多いです。

自宅に住み続けながら売却活動を行うため、引っ越しのタイミングや新居を手配する時期には注意が必要です。

一般市場で住みながら売却する流れ

- STEP1:不動産会社へ相談

- STEP2:査定依頼

- STEP3:媒介契約の締結

- STEP4:売却活動

- STEP5:売買契約の締結

- STEP6:決済・引き渡し

(2)売却後賃貸として住むリースバック

持ち家を不動産会社や投資家に売却し、賃貸住宅として住み続けるリースバックという方法もあります。

「住宅ローンの支払いが困難な状況に陥って、売却を考えているけれど、今住んでいる自宅に思い入れがあるので住み続けたい」という場合や、「自宅を売却したいけれど、子供の受験が終わるまでは今の家に住み続けたい」などという場合に適しています。

リースバックの売買契約は、相手が一般人ではなく不動産会社であることから、条件面では一般の売買より厳しくなることも多いです。

リースバックの流れ

- STEP1:リースバックに対応する不動産会社へ相談

- STEP2:査定依頼

- STEP3:売買契約の締結

- STEP4:賃貸契約の締結

- STEP5:賃料を払って住み続ける

- STEP6:買い戻す(希望する場合のみ)

(3)家を担保に借り入れをするリバースモーゲージ

リバースモーゲージは、自宅を担保としてお金を借り、死後に売却代金で元本を返済する不動産担保ローンの一種です。

リバースモーゲージの最大の特徴は、主に65歳以上のシニア層を対象としており、存命中は原則として利息のみの返済で借り入れができることです。老後の生活資金や家の修繕費用など、さまざまな資金使途に活用できます。

ただし、担保の価値に応じた貸付限度額が設けられていることが一般的で、超過すると一括返済を求められるケースもあります。

リバースモーゲージの流れ

- STEP1:リバースモーゲージを扱う金融機関へ相談

- STEP2:審査

- STEP3:融資契約の締結

- STEP4:融資実行

- STEP5:融資契約終了時に返済もしくは自宅の売却

2.住みながら家を売るメリット

「自宅を売却したいけれど、いつ売れるかわからないので、住みながら家を売却したい」という方もいらっしゃるかと思います。

住みながら家を売ることには、費用面や売却活動の面でメリットがあります。具体的なメリットについて説明します。

(1)売却代金を新居の購入や初期費用に使える

最大のメリットは、家の売却代金を、新居の購入や賃貸の初期費用に使えることです。

仮に、買い替えなどで新居に引っ越してから売る場合、一時的にとはいえ預貯金から費用を持ち出さなければなりません。

賃貸の場合でも数十万円かかることが一般的なため、経済事情によっては資金の捻出に苦労する場合もあります。

住みながらの売却であれば、売却代金で新居を購入したり手配したりできるため、経済的な負担は減少するでしょう。

買い替える場合は売却価格が確定してから新居を探せるため、資金計画も立てやすくなります。

(2)家の劣化や犯罪発生リスクを抑えられる

引っ越してから売却活動をする際に心配なのが、家を空き家にするリスクです。

無人の住宅は、しばしば治安悪化の原因となるためです。知らない人が勝手に居住する、放火など犯罪行為のターゲットにされるなどのリスクがあります。

売却活動が長期化する場合は、見回りや清掃など管理の手間も無視できません。また、無人家屋は長期間放置すると建物が劣化してきます。

住みながらの売却であれば、こうしたトラブルに巻き込まれるリスクや建物の劣化を回避することができます。

(3)購入者に生活をイメージしてもらいやすい

実際に人が住んでいる家は、内覧の際に生活をイメージしてもらいやすいというメリットがあります。

買い主からすると、現在の住人の家での暮らしをイメージできるため、引っ越し後の生活を具体的に想像しやすいのです。

家具付きのモデルルームのように理想の暮らしをイメージしやすいため、申し込みに直結するケースも多いです。

(4)住人しか知ることができない情報を伝えられる

家を購入する際、実際に住まなければ知ることができない情報はとても貴重です。

例えば、近隣住民のマナー、隣人の人柄、どのような家族構成の世帯が多いのかなどの情報は、実際に生活する上で非常に重要な情報です。

このような住人しか知ることができない情報を購入希望者に伝えられることは大きなメリットといえます。

購入後の不安を解消し、購入希望者の背中を押す良い機会になるため、内覧時の対応を不動産会社任せにせず、質問には積極的に応じることをおすすめします。

(5)仮住まいにかかる費用を削減できる

住みながら家を売却する場合、引き渡し日と新居の入居日を上手く調整できれば、仮住まいにかかる費用を削減できます。

仮住まいが必要になれば、敷金・礼金、家賃、引っ越し費用など多くの費用と労力がかかります。コストを抑えたい場合は、仮住まい期間を作らないように調整することが大切です。

3.住みながら家を売るデメリット

住みながら家を売ることには、メリットだけではなくデメリットもあります。具体的なデメリットについて説明します。

(1)購入希望者が内覧に抵抗を持つ

注意すべき点の一つが、購入希望者が内覧に抵抗を持つことです。

居住中の家の内覧は見知らぬ他人の生活圏に踏み入ることになるため、遠慮して隅々まで見て回りにくくなります。

特に、子供部屋や夫婦の寝室などのプライベートルームはじっくり見て回りにくいです。

結果的に「部屋の中をよく見られなかったし、今回は見送ろう」という結論になる可能性があります。

(2)内覧に合わせてスケジュール調整が必要

住みながら家を売る場合、内覧に関するデメリットがもう1点あります。それは、内覧予定のスケジュール調整です。

急に内覧が申し込まれることもあり、家を早く売るためには内覧希望者の予定にスケジュールを合わせなければなりません。

特に休日は内覧の希望が集中しやすいため、家の売却を優先したいなら休日の予定は空けておくべきでしょう。

家が売れるまでは内覧予約のために、日常生活のスケジュールを調整が必要になる場合があります。

(3)生活感が感じられると印象が悪くなる可能性も

住みながら家を売ることは生活のイメージがしやすいというメリットがある反面、生活感が感じられると印象が悪くなる可能性があるというデメリットがあります。

物が多くて汚れなどが目立つ状態で内覧をすれば、物件自体は良くても内覧者は良いイメージを持つことができず、購入を考え直してしまうかもしれません。

住みながら家を売る場合は、誰が見ても清潔感を感じるような状態にしておくことが望ましいでしょう。

(4)新居を手配するタイミングが難しい

家を明け渡した後の引っ越し先を探すタイミングが難しいのもデメリットの一つです。

売却活動中はいつ売れるかわからないため、新居への入居日を確定できません。

賃貸住宅に移る場合は、なかなか契約に踏み切れないかもしれませんが、買主が見つかってから引っ越し先を探し始めるのでは間に合わないこともあります。

4.住みながら家を売る際のポイント

住みながら家を売る際、より売却をスムーズにするために抑えておくべきポイントがあります。

(1)内覧に備えて自宅を整理整頓しておく

前述した通り、住みながら家を売る場合、購入希望者が隅々まで見て回りづらいという問題があります。

この問題を解決するために、売却活動が始まった時点で自宅を整理整頓しておくことが大切です。

いずれ引っ越すので、売却準備を始めた時点で不用品や粗大ごみなどを徐々に減らしていきましょう。

また、内覧当日に備えて掃除をし、なるべく生活感を感じさせないよう、洗濯物や日用品などは片付けておくとよいでしょう。

(2)売却の進行に応じて新居や仮住まいを手配

住みながらの家探しでは新居の手配が問題になるため、売却活動の進行に応じて、徐々に新居や仮住まいを探し始めることをおすすめします。

あらかじめ複数の候補物件を見つけておき、売却が進んだタイミングで、素早く内覧の申し込みを行うとよいでしょう。

他の方に先を越されることはもちろんありますが、その場合は新たな候補物件を補充する形で、常時2~3件キープしておくと、急に売却が決まった場合でも短期間で新居を決められる可能性が高くなります。

(3)水回りの掃除は入念に

家の内覧を行う際に必ず確認されるのが、水回りの状態です。

トイレやお風呂、キッチンなどは、購入後の生活の質を左右する重要な設備なので、厳しくチェックされることが多いです。

家の売却を検討している段階から、少しずつ水回りの掃除を進めておきましょう。特に、カビやタイルの剥がれ、配水管の臭いなどは印象を大きく左右するため、必要に応じて業者への依頼を検討するとよいでしょう。

(4)タバコやペットなどの臭いにも注意

ペットを飼っている人やタバコを吸う人は、臭いにも注意しておきましょう。

自宅に染み付いている臭いは、住人自身は慣れてしまって気付かないことも多いです。

自分では自覚がない場合も、対策をしておくことをおすすめします。

特に、カーテンやカーペット、布団などの布製品は臭いが付着しやすいです。

定期的な消臭や洗濯をすることで家の臭いを予防できます。除菌効果のあるスプレーや、置くタイプの消臭剤も効果的です。

(5)土日祝日や夜はなるべく空けておく

家の売買における内覧は、希望者の都合で突然決まることが多いです。

「早く見たいので明日にでも」といったスピード感で進むこともあるため、急な内覧に対応できるよう、なるべく予定を空けておくことが大切です。

土日祝日や平日の夜などは、平日の昼間に仕事をしている人が内覧を希望することが多いです。

外せない用事がある場合なども、夫婦のどちらかは内覧対応のために予定を空けておくという在宅するなどの工夫ができると早期売却につながりやすくなります。

もちろん、お互いに都合の良いタイミングに合わせて内覧日を調整することもできます。

しかし、先に別の家の内覧に行き、そちらを気に入ったので契約したなどというケースは不動産売買では日常茶飯事です。

売却のタイミングを逃さないためにも、なるべく内覧希望者の都合に合わせるようにすることが望ましいでしょう。

(6)早めに売却活動を開始する

住みながら家を売るには、早めに売却活動を開始することが重要なポイントだといえます。

住んでいる家を売るには、内覧のスケジュール調整や内覧によるイメージダウンなどが影響して、売却に時間がかかる可能性が高いです。

もちろんすぐに買主が見つかるケースもありますが、すぐには見つからないことも想定して早期に売却活動を開始すべきだといえるでしょう。

(7)計画的に新居探しを進める

売却の目途が立ってきたら新居探しを本格的に始めましょう。

売却した家の引き渡しまでに新居への引越しが完了すれば、仮住まいにかかる費用をカットできます。

売却から引っ越しまでは計画的に進めることがポイントです。

自分たちの理想の住まいを具体的に考え、周辺環境や設備、間取りなどを検討しましょう。

複数の物件を比較検討し、実際に見学することで、最適な選択をすることができます。

5.住みながら家を売る前にやるべきこと

住ながら家を売る前には以下の3つのステップで、売却に向けた準備を行いましょう。

(1)自宅の価格相場を把握する

家を売却するには、まず自宅の価格相場を把握することが大切です。

売却価格の相場を知ることで、どのような売却方法にすべきか検討しやすくなるからです。

一括査定サイトを利用したり、不動産会社に査定依頼をしたりして自宅の価格相場を調べましょう。

不動産会社に査定依頼をする場合は、不動産会社ごとに価格が異なるので複数の会社に依頼するとよいでしょう。

(2)住宅ローン残高と自己資金を確認する

自宅の価格相場を把握したら、その売却額で住宅ローンが返済できるか確認するために住宅ローン残高と自己資金を確認します。

住宅ローンの残金は、金融機関から年に一度郵送される残高証明書や、住宅ローンの契約時に郵送された返済予定表で確認できます。

借入をしている金融機関のインターネットバンキングやインターネットサービスなどに加入している場合は、そのページから残高照会することも可能です。

家の売却価格が住宅ローン残高を上回る「アンダーローン」の場合や、売却価格と住宅ローン残高の差額が少なく自己資金でローンを完済できる場合には、一般的な方法で売却が可能です。

一方で、住宅ローン残高が家の売却価格を大幅に上回る「オーバーローン」の場合には、任意売却やリースバックなどの売却方法を検討することになります。

(3)相談する不動産会社を検討する

一般売却と任意売却・リースバックでは、選ぶべき不動産会社が異なります。

任意売却やリースバックを成功させるためには、任意売却やリースバックの実績が豊富な不動産会社を選ぶことが重要です。

なぜなら、一般売却とは異なる専門的な知識やノウハウが必要になるからです。

売却方法に応じた不動産会社を選び、相談することから始めてみましょう。

6.リースバックを利用する際の注意点

リースバックは、売買と賃貸がセットになっている契約です。

「自宅を売却した後も今まで通り住み続けたい」という方がご検討されることが多いですが、いくつか注意が必要な点もあります。

リースバックを利用する際、事前に注意しておきたいポイントについて説明します。

(1)賃貸借契約の形態を確認する

売却後の賃貸借契約がどのような形態になるのか、必ず確認しましょう。

リースバックの賃貸借契約には、普通借家契約と定期借家契約という二つの種類があり、住める期間が異なるからです。

①普通借家契約

1年から2年に一度更新を繰り返し、長期的に居住することを前提とする契約形態です。

一般的な賃貸契約と同じく、特別な事情がない限りは居住者が望む期間住み続けることができます。

②定期借家契約

更新を前提とせず、おおむね2年から3年で賃貸借契約が終了します。居住期間が限定されるため、長期間の居住には向きません。

リースバックでは、住宅の売却で利益を出す不動産会社も多く、定期借家契約も一般的です。

そのため、居住期間については必ず確認する必要があります。

(2)売却価格と家賃を確認する

リースバックの買い取り価格は、不動産会社の物件の仕入れ値となるため、一般的な売買より大幅に安くなることも珍しくはありません。

そのため、一般的な売却価格の相場と、買い取り価格を比較することが大切です。

一般的な売却価格の相場を知るためには、仲介会社の査定を利用するとよいでしょう。

また、売却価格だけでなく、賃料もしっかり確認しましょう。

リースバックで提示される賃料は、仕入れ値に対する割合を優先して決定されます。そのため、地域の家賃相場を大きく上回ることもあるため、注意が必要です。

各種契約条件によっても賃料は変化します。毎月の経済的な負担に直接影響を及ぼす部分なので、相場と照らし合わせて確認しましょう。

リースバックではなく、一般的な売却価格で自宅を売却して、家賃の安い物件を探した方が、その後の生活が安定する場合もあります。

売却価格や家賃を確認した上で、慎重に判断することが大切です。

(3)買い戻す場合は条件を明確にしておく

リースバックでは、事前に取り決めることで一度売却した家を買い戻すことも可能です。

この場合、トラブルを防止するために、買い戻しの条件などを明確にし、売却時の契約書に記載しておくことが大切です。

よくあるトラブルとしては、買い戻しの価格が想定していたよりも高い、買い戻しを断られるといったケースが挙げられます。

そのほか、物件を転売されて、新たな所有者に買い戻しの条件などの情報が伝わっていないという事例もあります。

こうした事態を防ぐためにも、買い戻しの可否と価額、条件などの詳細を決めて、契約書にしっかり記載しておきましょう。

(4)リースバックに詳しい不動産会社に相談する

不動産に関する契約は専門的な知識が必要ですが、特にリースバック契約は内容が複雑です。

トラブルを防止するためにも、信頼できる不動産会社に間に入ってもらうことが望ましいでしょう。

リースバック契約のリスクを最小限に抑えるためには、リースバックの実績を豊富に持つ不動産会社を選ぶことが大切です。

7.住んだまま家を売る上でよくあるQ&A

住みながら家を売る方法などについて解説してきましたが、まだ疑問や不安に思っている部分が解決されていない方もいるでしょう。

ここでは、住んだまま家を売る上でよくある疑問と、その疑問に対する回答をご紹介します。

税金はかかりますか?

不動産売却の際には、印紙税と登録免許税が手続きに必要な税金として発生します。

また、土地や建物を売却して利益が発生すれば、譲渡所得税として利益に所得税や住民税が加算された金額を支払わなければなりません。

一方で、リースバックも不動産会社に自宅を売却することになるため、印紙税や登録免許税といった税金が発生します。

譲渡所得税も売却益が出れば支払う必要がありますが、リースバックでは購入額より売却額が低くなる傾向にあるため、譲渡所得税が発生しないことが多いです。

どのくらいの期間がかかりますか?

通常の不動産売却の場合、売却までにかかる期間は6カ月前後が一般的です。

住んだまま売却しているので売却に時間がかかるということはありません。

立地や家の状態、金額が売却期間を左右するといえます。

不動産会社に依頼した場合、費用は手数料はいくらですか?

不動産会社に依頼した場合、仲介手数料が発生します。

仲介手数料は法律で上限が定められており、売却価格によって異なります。

売却額が200万円以下ならば売却額の5%、売却額が200万円~400万円ならば売却額の4%、売却額が400万円以上ならば売却額の3%が上限額です。

家が売れない場合どうなりますか?

家が売れない理由は、「売却希望額が相場よりも高い」「外観や内観の印象が悪い」「不動産会社が売却に力を入れていない」などの理由があります。

相場価格よりも高い売却価格に設定している場合は、価格設定の見直しが必要です。

住みながら売却する場合、部屋の掃除が出来ていないので印象が悪くなっていることも考えられるでしょう。

全てを見直しても問題がない場合、不動産会社が売却に力を入れていない可能性があります。こうした場合は、依頼する不動産会社の見直しを行ってもいいかもしれません。

マンションと戸建てに違いはありますか?

マンションと戸建てでは、資産価値に違いが生じることがあります。

土地は時間が経過しても資産価値が下がりにくいですが、建物は経年劣化によって資産価値が下がります。

そのため、戸建ては土地の価値は下がりにくいものの、建物が築年数によって価値が下がってしまいます。

一方で、マンションも経年劣化は起こるものの耐用年数が戸建てよりも長いため、資産価値が下がりにくいといえます。

やってはいけないことはありますか?

不動産を売却するにあたって不動産会社に査定依頼をすることになりますが、1社に絞って依頼するのではなく、複数社に依頼をしましょう。

そうすれば、査定価格の精度が上がり、売却活動の方向性を決めやすくなります。

また、内見に向けて家を綺麗に掃除すべきですが、自己判断でリフォームや解体をすることは避けるべきです。

解体やリフォームをしたからといって売りやすくなるとは限りませんし、解体やリフォームの費用を回収することは難しいでしょう。

インターネット検索するとネガティブな言葉が出てきます。大丈夫ですか?

住んだまま家を売ることは一般的なことであり、ネガティブなものではありません。

とくにリースバックやリバースモーゲージは仕組みについて詳しく知らないという方が多いため、不安や疑問も多いことでしょう。

そのせいでネガティブなワードやインターネットには出てくることがあります。

仕組みを理解した上で自分に適した解決策を選ぶことが大切です。

8.実際のご相談と解決事例

「一般社団法人住宅ローン滞納問題相談室」に寄せられた実際の相談内容と解決事例をご紹介します。

(1)競売を申立てられたもののリースバックで住み続けられた事例

競売を申立てられて売却も検討したが、高齢なので引っ越しで環境を変えることに負担がかかるという相談でした。

リースバックとリバースモーゲージのどちらかを検討することになりましたが、リバースモーゲージは借入れをする形になるので懸念があり、リースバックを選択されました。

こちらのケースでは、借入れが300万円と少なく、不動産価値も実勢価格2000万円と価値があったため、リースバックが住み続けるには有効な選択肢といえます。

複数のリースバック会社と比較し、買取金額と賃料で一番条件の良かった当社と契約していただくことになり、競売も問題なく取り下げでき、問題解決に至りました。

(2)リバースモーゲージから親子間売買への移行が成功した事例

金利をリバースモーゲージ会社に支払い続けるのであれば自分がローンを組んで実家を買取りたいと考えて金融機関へ出向いたものの、親子間売買でローンを組むことは難しいと言われてからの相談です。

老後資金を確保するためにリバースモーゲージを活用される方も増えていますが、リバースモーゲージは死後に所有権がリバースモーゲージ会社へ移転するため、自宅を相続したい場合には不向きです。

しかし、金融機関は親子間売買を贈与と認識するので審査が厳しくなっています。

当社では、親子間売買でも融資をしてくれる金融機関との提携があるため、親子間売買を実現することができました。

(3)競売開始決定の通知からリースバックで住み続けられた事例

住み続けられる方法での解決を希望されていたのでリースバックについて説明をし、納得した上でご契約いただきました。

競売まで進めば時間がないため、通常であればリースバックの成功率は高くはありません。

しかも、このケースでは住宅ローン残高が2800万円と高額だったので債権者と交渉を重ねて2300万円まで下げることができ、住宅ローンの返済額よりもリースバックによる賃料を下げることに成功しました。

住宅ローン以外の債務もあったので弁護士を紹介し、リースバック後は返済に追われることなく生活ができるようになっているそうです。

(4)競売の申立て後にリースバックを成功させた事例

金融機関によって取り扱いは異なりますが、住宅支援機構(フラット35)滞納は継続ではなく累計で6回すれば一括弁済を求められてしまいます。

フラット35は一括弁済しない限りは競売を取り下げることはないため、個人での対応は困難です。

こちらの相談者様の地域は地価が上がっているエリアだったため、リースバックで住み続けられるように当社が交渉をして解決しました。

9.まとめ

自宅に住みながら売却する方法はさまざまな方法があり、それぞれに異なる特徴があります。

検討する際は、自分の状況に適しているのはどの方法なのかを理解した上で、実績を豊富に持つ専門家に相談することをおすすめします。

当社は、住宅ローン滞納問題を専門的に扱う不動産会社です。ご相談者様のご希望や状況を丁寧にお伺いした上で、最適な解決方法をご提案します。

「住宅ローンを払えないけれど、今の家に住み続けたい」「自宅に住み続けながら、売却したい」などというご相談にも対応しておりますので、お気軽にご相談ください。

こちらでは、当社での相談から解決までの流れを紹介していますので、参考にしていただければと思います。

クラッチ不動産株式会社代表取締役。一般社団法人住宅ローン滞納問題相談室代表理事。立命館大学法科大学院修了。司法試験を断念し、不動産業界に就職。住友不動産販売株式会社・株式会社中央プランナーを経て独立、現在に致る。幻冬舎より「あなたを住宅ローン危機から救う方法」を出版。全国住宅ローン救済・任意売却支援協会の理事も務める。住宅ローンに困った方へのアドバイスをライフワークとする。

監修者: 井上 悠一