ペアローンを組んだ自宅は離婚後どうなる?売却時の注意点などを解説

離婚をすればペアローンを組んでいる自宅は、名義の1本化もしくは売却を検討することが一般的です。

離婚後もペアローンのまま放置すれば、滞納や相続などでトラブルになる可能性があります。

しかし、ローンが残った状態の家は通常売却できないため、任意売却での対応になります。

ここでは、離婚後のペアローンを組んだ自宅の対処法や任意売却する方法などについて解説します。

目次

1.ペアローンとは

ペアローンは住宅ローンの一種で、複数人で住宅ローンを契約する方法になります。

まずはペアローンの仕組みや、メリット・デメリットについて解説します。

(1)ペアローンの仕組み

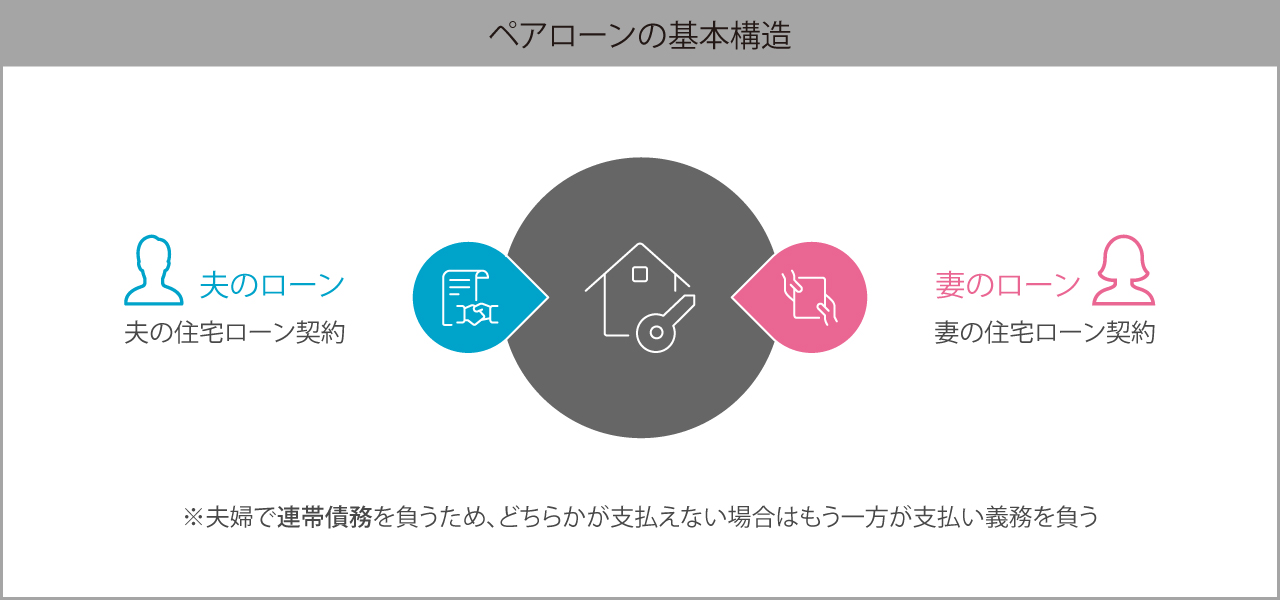

ペアローンは、夫婦で一緒に組む住宅ローンです。

昨今では共働きの夫婦が増加しており、ペアローンで自宅を購入する夫婦も増えています。

ペアローンでは夫婦で同じ住宅に対するローンを支払うことになるため、不動産は夫婦の共有名義となります。

夫婦が互いに連帯債務を負うことになるため、一方が支払えない場合にはもう一方が責任を負うことになります。

(2)ペアローンのメリット

ペアローンは通常のローンとは異なるメリットがあります。主なメリットは、以下の通りです。

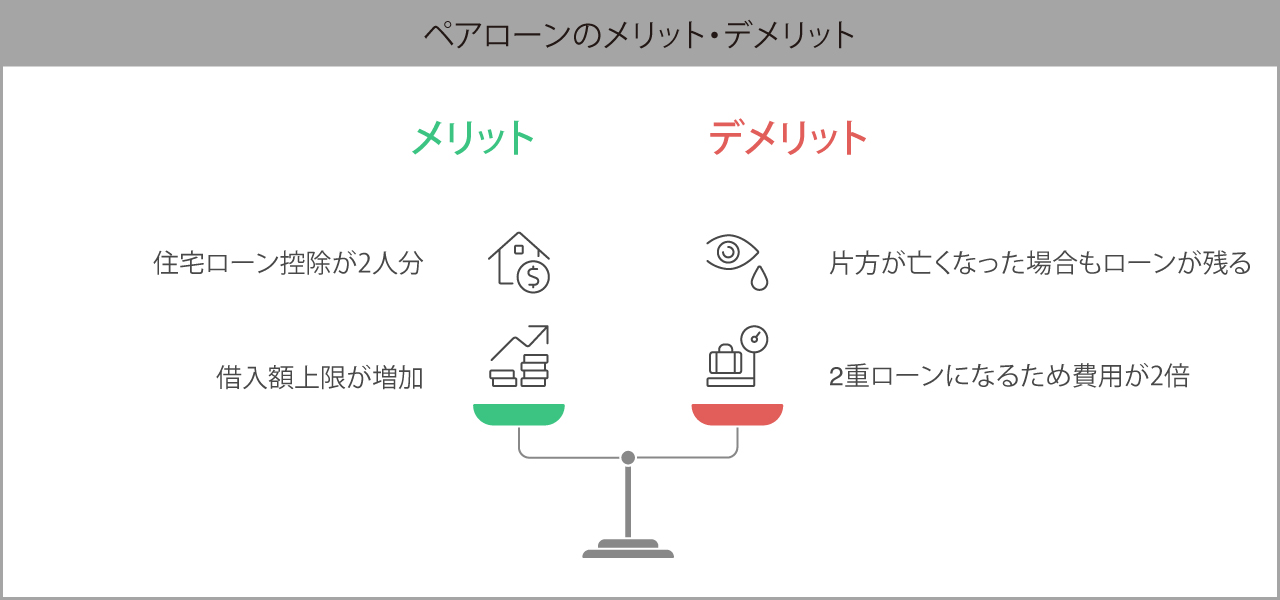

①借入額の上限が上がる

通常の住宅ローンは、個々の年収で借入額が決まります。

一方で、ペアローンは夫婦それぞれが住宅ローンを組むため、それぞれの年収から借入額が決まります。そのため、一人で住宅ローンを組むよりも借入金額の上限が上がり、高額な物件を購入することが可能です。

近年では不動産価格が上昇し続けているため、一人のローンで希望する不動産を購入することが難しく、夫婦で共働きをしながらペアローンを組むようなケースが多いです。

②住宅ローン控除が個々に適用される

ペアローンでは夫婦それぞれが名義人になるため、住宅ローン控除もそれぞれが受けられます。

そのため、住宅ローンの控除額も多くなり、一人でローンを組むよりも節税面でもメリットが大きいです。

住宅ローン控除の上限額は住宅の機能や居住年によって異なり、控除額も毎年変動があるため、事前に国土交通省のホームページで確認しておく必要がります。

(3)ペアローンのデメリット

ペアローンはメリットだけではなく、デメリットもあります。主なデメリットは、以下の通りです。

①2重ローンになる

ペアローンでは2つのローンを組むため、融資時にかかる諸経費も大きくなることがデメリットです。

夫婦それぞれが個別にローンを組むことになるため、事務手数料や印紙代など諸費用は2倍かかります。

②一方が亡くなってもローンが残る

住宅ローンでは、契約者が返済途中で亡くなるなど不測の事態に備えて「団体信用生命保険」へ加入することが一般的です。

ペアローンでは団体信用生命保険は夫婦それぞれが加入します。

そうすると、夫婦の一方が亡くなった場合、亡くなった方の団信保証を受けることはできますが、残った方の住宅ローンは残ります。1人分の返済が継続されることがデメリットといえるでしょう。

2.ペアローンを組んだ夫婦が離婚した場合の注意点

ペアローンを組んだ時は離婚を考えていなくても、何らかの理由で離婚に至ることは少なくありません。

ペアローンを組んだ夫婦が離婚した場合の注意点について説明します。

- 共有名義の不動産の扱い

- 連帯保証人としての責任

- 財産分与時の注意点

(1)離婚時の財産分与について

離婚する際は、財産分与を行います。財産分与とは、婚姻生活で築いた夫婦の共有財産を分け合うことです。共有財産には預貯金や不動産などが該当するため、婚姻後に購入した自宅も共有財産として分与することになります。

基本的には夫婦で2分の1ずつ分けることになりますが、一方の特殊な資格や才能で高額の資産を築いた場合には割合が変わります。

ペアローンを組んでいる自宅は離婚時に一方が住み続けるのか、どちらも住まないのか決めなければなりません。

夫婦どちらも名義を持っているため、どちらも住み続けたいという意見になってしまうとトラブルに発展する可能性があります。

(2)離婚後も住宅ローンが残る

離婚は住宅ローンに影響しないため、婚姻中に組んだペアローンは離婚後も残ります。そのため、離婚後も互いに返済が継続します。

離婚をしてもお互いが連帯保証人であることも変わりません。

そのため、一方の返済が滞れば、もう一方が相手の分のローンを返済する必要があります。

離婚後はどちらか一方が自宅を出ることになることがほとんどなので、住宅ローンの返済をどのようにするか話し合って決めておく必要があるでしょう。

(3)共有名義のまま売却する場合は相手の同意が必要

共同名義の不動産の売却には共同名義人の同意が必要です。

一方が不動産の売却を望んでいても、もう一方が拒否すれば、売却できません。片方が住み続けることを希望する場合は、収入面などを踏まえてお互いが納得できるように話し合いましょう。

話し合いが平行線になる場合は、共有分割請求を行うことで解決を図るという方法があります。共有分割請求を行えば、共有状態を解消することが可能です。

3.離婚後に共有名義のまま放置するリスク

ペアローンを組んだ自宅は夫婦の共有名義になりますが、離婚後も共有名義のまま放置している方もいらっしゃるかもしれません。

しかし、共有名義のまま放置すると以下のようなリスクがあります。

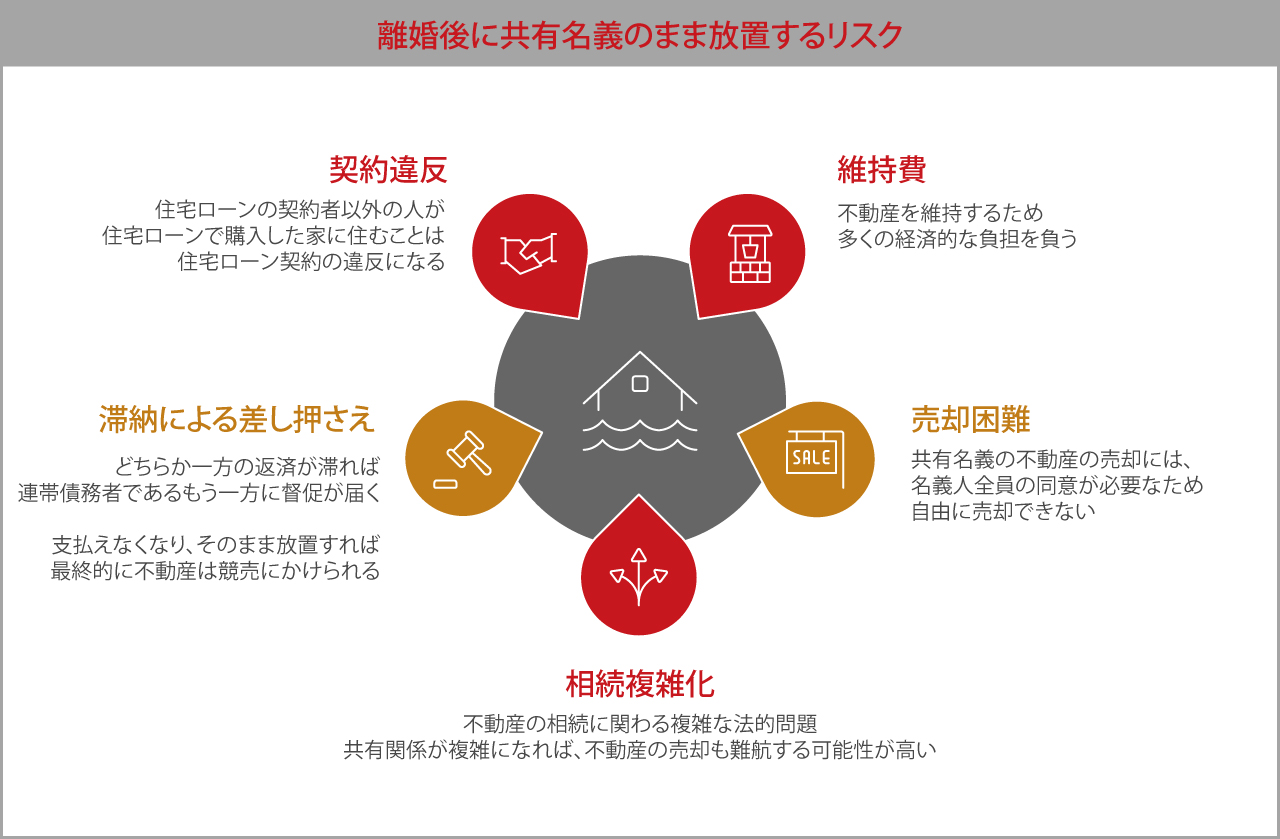

(1)維持費がかかる

不動産は、所有していると多くの維持費がかかります。

固定資産税や都市計画税が毎年かかりますし、不動産業者に管理を任せている場合は管理費が発生します。

実際に住んでいなくても、所有しているだけで経済的な負担を負うことを認識しておきましょう。

共有名義の場合、維持費も分担することが一般的です。そのため、相手が支払いをしなくなってしまった場合、一人で費用を負担しなければならないというリスクもあります。

(2)自由に売却できない

共有名義の不動産の売却には、名義人全員の同意が必要です。

つまり、売却したいと考えても自由に売却することはできず、相手の同意を得られるまでは売却できません。

これは、共有名義の割合に関係なく、相手の持分割合が低い場合でも必ず同意が必要です。

(3)相続が複雑化する

共有名義の不動産の所有者のうち片方が亡くなった場合、通常は亡くなった人の所有分は遺族が相続します。

もし亡くなった方が再婚して再婚相手との間に子供がいた場合、その子供が共同所有者として相続することになります。

そのまま相続が進むと共有名義人が増え続けることになり、子供や孫の代になると見ず知らずの人が共有名義人になる可能性もあります。

共有関係が複雑になれば、不動産の売却も難航する可能性が高いでしょう。

また、売却だけではなく、立て替えや増改築をする際にも全員の同意が必要になるため、意見がまとまらなければ空き家として放置されるかもしれません。

共有名義のまま放置すると、子供や孫にまで迷惑をかけるリスクがあるのです。

(4)滞納されて差し押さえになる可能性がある

ペアローンでは夫婦それぞれに抵当権が設定されており、二人とも返済を続けなければなりません。

どちらか一方の返済が滞れば、連帯債務者であるもう一方に督促が届くようになります。

相手の滞納分まで支払えないという状況に陥ってそのまま放置すれば、最終的に不動産は競売にかけられ、通常よりも安い金額で強制的に売却されます。

(5)住宅ローン契約の違反になる

住宅ローンの契約者以外の人が住宅ローンで購入した家に住むことは、住宅ローン契約の違反になります。

反対に、契約者が居住していないことも違反に該当します。

ペアローンでは夫婦が共同名義になっているため、どちらか一方が出ていくことは契約違反になると考えられます。

また、金融機関に了承を得ないまま名義変更することや、勝手に第三者へ貸し出しすることも違反行為になる恐れがあります。

このような違反が発覚した場合、残債の一括返済を求められることもあるので注意が必要です。

4.ペアローンを組んで購入した自宅の離婚後の対処法

ペアローンを組んで購入した自宅は、離婚後の扱いについて問題になりやすいです。

ペアローンを組んだ自宅の離婚後の扱いについては、以下のいずれかの方法で対処することが一般的です。それぞれの対処法についてみていきましょう。

(1)名義と住宅ローンを一本化する

夫婦の一方がそのまま自宅に住み続けたい場合、離婚後に名義と住宅ローンを一本化するという方法を検討するとよいでしょう。

一本化する方法は、「債務引き受け型」と「借り換え型」の2種類があります。

債務引き受け型は、夫婦のどちらか一方が債務を引き受ける方法で、金融機関の審査を受けてペアローンを1本化します。

借り換え型はペアローンの2本の住宅ローンのどちらも抹消し、新たな抵当権を設定して住宅ローンを一本化する方法です。

ただし、ペアローンを1本化することは容易ではなく、審査に通らないケースも多いです。

(2)売却する

夫婦が互いに合意すれば、ペアローンを組んだ住宅を売却することが可能です。

売却する方法は、アンダーローンかオーバーローンかによって異なります。

①アンダーローンの場合

アンダーローンとは、自宅の売却価格が住宅ローンの残債を上回るケースのことをいいます。この場合、一般的な方法で自宅を売却して得た収益で住宅ローンを完済できます。

例えば、5,000万円の住宅ローンを組んで自宅を購入し、住宅ローンの残債が3,000万円だった場合、3,000万円以上で自宅を売却できればローンの残債を完済できます。

また、ローンを完済しても売却益が残っている場合、残りの売却益は、財産分与で分け合うことができます。

②オーバーローンの場合

オーバーローンは、アンダーローンと逆で、住宅ローンの残債が自宅の売却価格を上回るケースのことをいいます。

この場合、自宅を売却して得た収益で住宅ローンを完済することができません。

例えば、5,000万円の住宅ローンを組んで自宅を購入し、住宅ローンの残債が4,000万円ある場合、3,000万円で自宅を売却すると1,000万円のローンが残ることになります。

残りの1,000万円を手持ちの資金で支払うことができれば、アンダーローンの場合と同様に一般的な方法で売却ができます。

しかし、支払えない場合は抵当権を外すことができないため、売却できません。

こうした場合には、任意売却という方法なら売却が可能です。

任意売却は、債権者である金融機関の承諾を得て売却を行う方法です。離婚時に自宅を売却しようとした際にオーバーローンであることが発覚したという場合にも適した方法といえるでしょう。

ペアローンを組んでいる不動産で任意売却を行う場合は、夫婦それぞれが売却に同意する必要があります。

夫婦どちらか一方の持ち分だけを売却することはできないため、まずは売却の話し合いを行いましょう。

5.離婚時のペアローンの自宅の対処におけるよくある質問

ペアローンを組んでいる住宅の離婚時の対処法などについて解説してきましたが、まだ疑問や不安に思っている部分が解決されていない方もいるでしょう。

ここでは、住宅をペアローンで購入したものの、離婚するという状況でよくある質問と、その質問に対する回答をご紹介します。

(1)離婚後もペアローンの返済義務はありますか?

はい、あります。

離婚をしてもペアローンの契約が解除されるわけではなく、夫婦それぞれが離婚後もローン契約を継続した状態になります。

そのため、離婚をして別々に住んでいる場合でも、ペアローンの返済を各自が行わなければなりません。

(2)離婚後、片方がローンを払えなくなった場合どうなりますか?

ペアローンは夫婦の連帯債務になります。

離婚をした場合でも連帯債務は継続されるため、片方がローンを払えなくなった場合は、もう一方が二人分を支払わなければなりません。

万が一、一方だけが支払ってもう一方が滞納を続ければ、自宅は最終的に差し押さえになり、競売にかけられてしまいます。

(3)離婚後に共有名義の不動産はどのように扱いますか?

離婚をしても共有名義であることに変わりはありません。

そのため、離婚後に共有名義の不動産を売却したい場合、共有名義の相手の同意も必要になります。

共有名義の相手の同意を得られない場合、勝手に売却することはできません。

(4)ペアローンを組んでいる場合、離婚後も連帯保証人のままですか?

離婚をしてもペアローンの連帯保証人は離婚相手のままです。

そのため、連帯保証人である離婚相手の返済が滞れば、その分の返済を請求されます。

相手の滞納を放置すれば、自分の分だけ支払っていても返済を滞納していることになるため、自宅は差し押さえられてしまいます。

(5)離婚時にペアローンを解消する方法はありますか?

離婚時にペアローンを解消するには、ローンを1本化しなければなりません。

つまり、夫婦のどちらか一人だけがローンを組むように変更する手続が必要になり、その際には再度審査が行われます。

夫婦二人分の収入でローンを組んでいたものを、一人分の収入でローンを組みなおすことになるため、審査は容易ではありません。

ローンの一本化が難しい場合には、自宅の売却でローン自体を解消する必要があるでしょう。

(6)オーバーローンの場合、どのように対処すればよいですか?

オーバーローンの場合は通常の売却ができませんが、任意売却ならば売却できる可能性があります。

ペアローンで任意売却を行う場合、まずペアローンを組んでいる相手の承諾が必要です。

同意を得てから金融機関と任意売却を依頼する不動産会社へ相談し、売却を進めていくことになります。

(7)世の中の人達は離婚時にペアローンはどのように解消してますか?

ペアローンを解消する方法は、ローンの一本化もしくは売却になります。

ただし、ペアローンを組んでいるケースでローンの一本化は容易ではないため、売却することが多いです。

売却額や自己資金からローン残額を返済できる場合は通常の売却方法で対応できますが、ローン残額を返済できない場合は任意売却を行います。

6.ペアローンを組んだ不動産の任意売却相談の事例・離婚が理由のケース

離婚により、ペアローンを組んだ自宅の任意売却を検討するようになるケースは珍しくありません。

当社に寄せられた事例のなかから2つのかいけつ事例をご紹介します。

(1)離婚により誰も住まなくなった自宅

離婚でペアローンを組んだ自宅を売却しようとしたところ買い手が見つからずに悩んでいた40代の会社員のK様の事例です。

5年前にペアローンを組んで新築を購入したものの、離婚でそれぞれ違う場所へ住むことになり、売却を検討したそうです。

残債が3000万円に対して実勢価格は2500万円という査定でしたが、3000万円で売出しを行い、1年経っても買手が見つからない状況でご相談いただきました。

任意売却をすれば数年間は借入しづらくなるというデメリットもありますが、今後の住宅ローンの支払いを懸念の方が強かったため、任意売却をすることになりました。

任意売却は実勢価格に近い金額で購入者が見つかり、売却することに成功しました。

(2)離婚後に住宅ローンを滞納

離婚後にペアローンを滞納してしまった45歳の会社員のT様の事例です。

離婚後に金銭管理を怠って住宅ローンを滞納していたら一括返済が請求され、不動産屋に相談したものの任意売却についてあまり把握していないようで不安になり、当社へご相談いただきました。

代位弁済が行われた後でしたので、任意売却に関する説明の後にこのままでは競売いなっていた事実や、売却後の生活についても案内させて頂きました。

任意売却を成功させるには連帯保証人である元奥様の協力が必須になるため、面談で現状と今後をご説明させていただき、任意売却を成功することができました。

任意売却後の債務や他の債務については弁護士を紹介させていただき、現在では新たなスタートを切られているそうです。

まとめ

この記事では、ペアローンの概要、ペアローンを組んだ夫婦が離婚した場合の注意点、ペアローンを組んで購入した自宅の離婚後の扱いなどを解説しました。

ペアローンは夫婦が連帯債務を負うものであり、ペアローンを組んだ不動産は共同名義になります。離婚後も共同名義のまま放置すると問題が生じる可能性が高いので、しっかり話し合って適切に対処しましょう。売却をしたいけれど、オーバーローン状態のために一般的な方法では売却ができないという場合は、任意売却を検討するとよいでしょう。

当社は、多くの任意売却を手掛けてきた不動産会社です。経験豊富な担当者が、ご相談者様のご希望や状況を丁寧にお伺いした上で、最適な解決方法をご提案します。ペアローン物件の任意売却の実績も多く、離婚を経た任意売却のご相談にも対応しておりますので、お気軽にご相談ください。

こちらでは当社での相談から解決までの流れを紹介していますので、参考にしていただければと思います。

クラッチ不動産株式会社代表取締役。一般社団法人住宅ローン滞納問題相談室代表理事。立命館大学法科大学院修了。司法試験を断念し、不動産業界に就職。住友不動産販売株式会社・株式会社中央プランナーを経て独立、現在に致る。幻冬舎より「あなたを住宅ローン危機から救う方法」を出版。全国住宅ローン救済・任意売却支援協会の理事も務める。住宅ローンに困った方へのアドバイスをライフワークとする。

監修者: 井上 悠一