住宅ローンが払えず滞納してしまった際の対処方法

住宅ローンが払えずに滞納が続くと、借入している金融機関より督促状が届きます。この督促状を無視していれば、最終的には家を差し押さえられ、競売にかけられてしまいます。

滞納は放置しても何の解決にもなりません。自宅を競売にかけられてしまう前に早急に対処し、事態の深刻化を防ぐことが大切です。

この記事では、住宅ローンを払えず滞納してしまった際の対処法や滞納を放置するリスクなどを紹介します。

目次

1.住宅ローンの滞納期間別の状況と解決方法

住宅ローンは滞納状況によって適切な対処方法が異なります。

住宅ローン1回目と繰り返し滞納しているケースとでは、同じように対処しても問題解決にならない可能性があります。

住宅ローンの滞納期間別の状況と解決方法について説明します。

(1)1回

たった1回だけ住宅ローンを滞納したくらいならば問題ないだろうと考える方もいるかもしれません。しかし、1回の滞納でもリスクはあります。

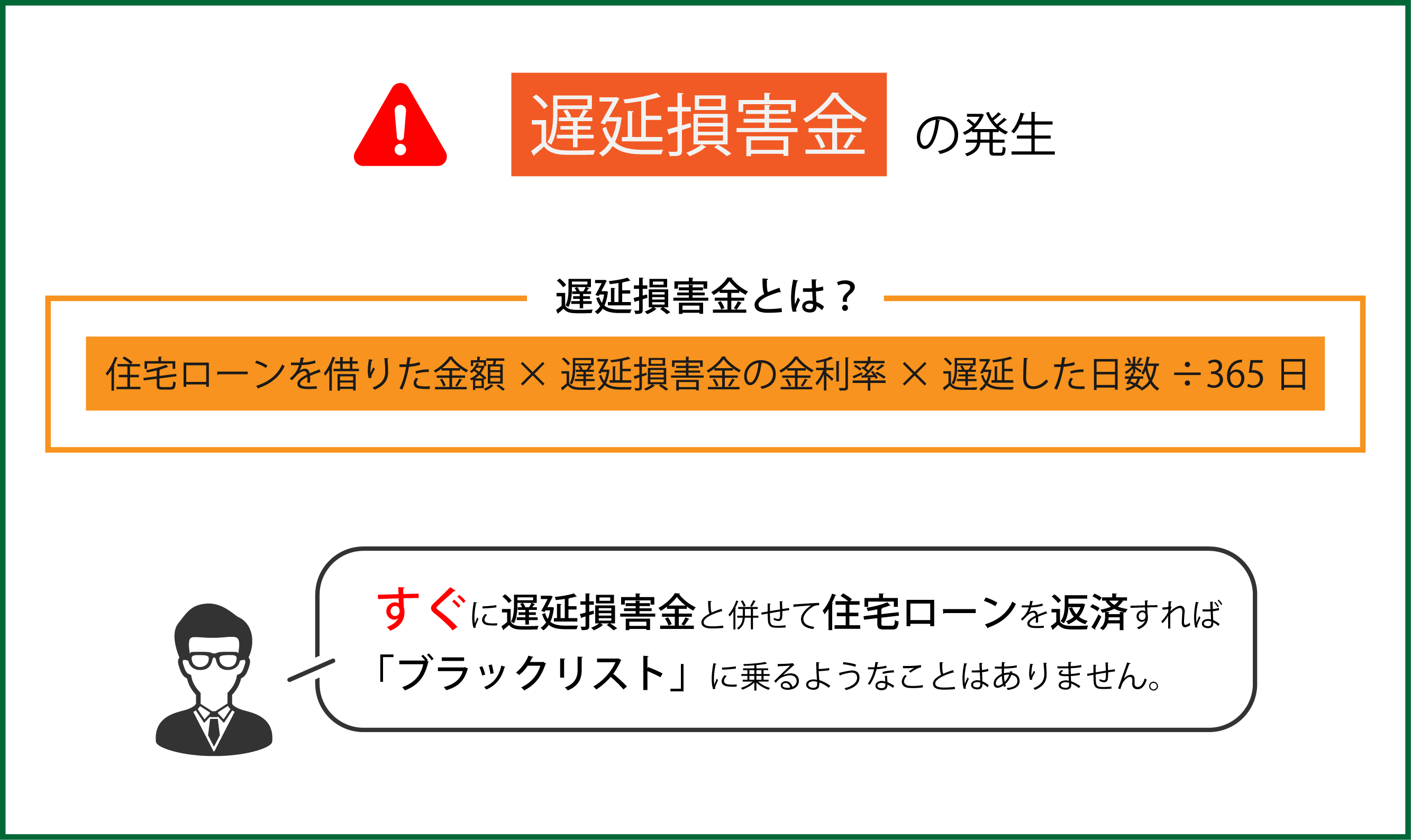

住宅ローンを1回でも滞納すれば、遅延損害金が発生します。

遅延損害金とは、返済が遅れたことへのペナルティです。

遅延損害金は、「住宅ローンを借りた金額×遅延損害金の金利率×遅延した日数÷365日」の計算式で算出します。

滞納1回目ならば、すぐに遅延損害金と併せて住宅ローンを返済すれば、信用情報に事故情報として記録される「ブラックリスト」に乗るようなことはありません。

ただし、住宅ローンの返済が困難で再び滞納が起こりそうな場合、この時点で一度金融機関へ返済が困難になっていることを相談すべきです。

(2)1週間

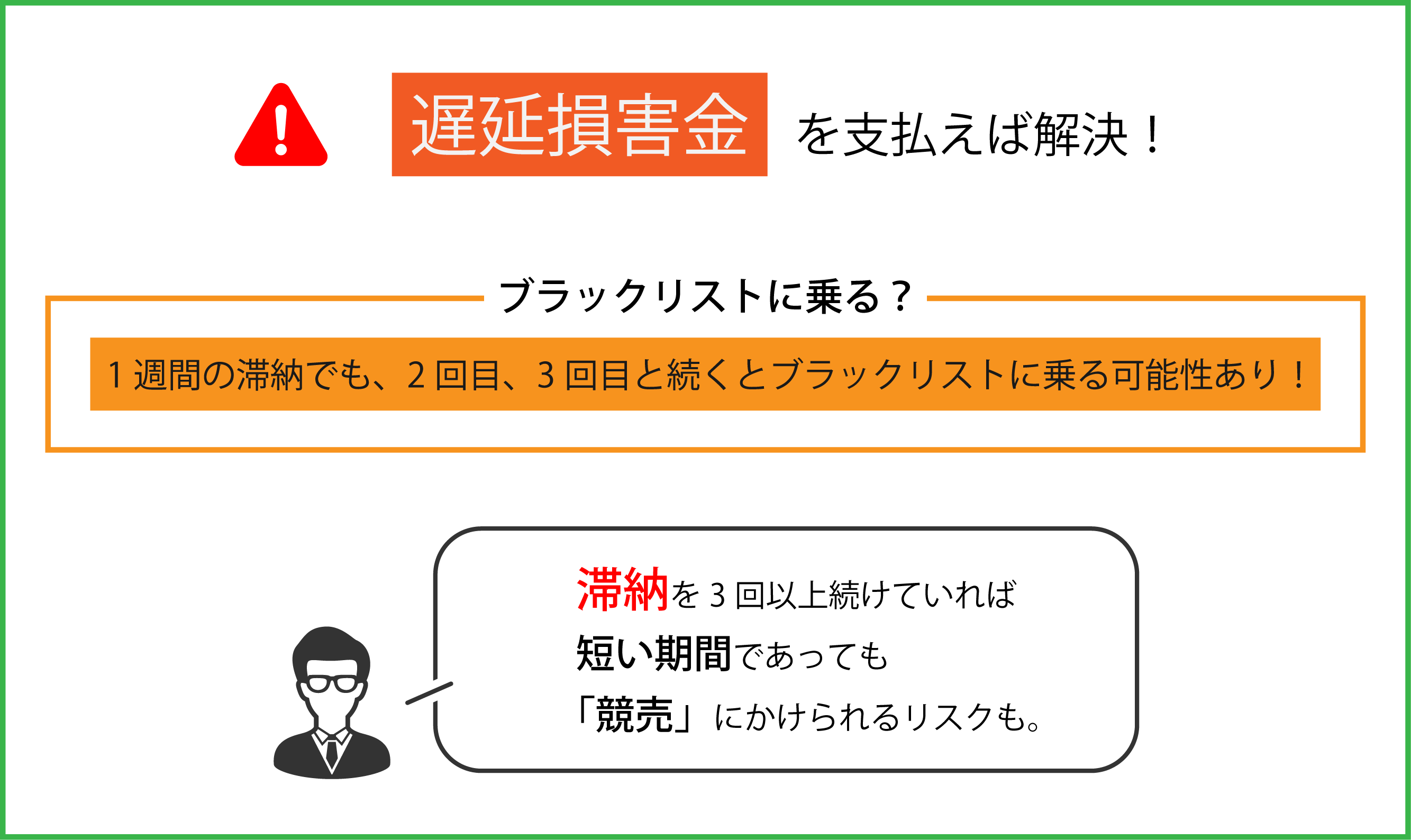

住宅ローンの滞納が1週間程度であれば長期滞納とはみなされず、遅延損害金を支払えば解決します。

しかし、2回目3回目の滞納となると、1週間の滞納でもブラックリストに乗る可能性があります。

また、滞納を3回以上続けていれば短い期間の滞納であっても、期限の喪失によって分割払いができなくなり、自宅が競売にかけられるリスクもでてきます。

そのため、2回目3回目の滞納の場合は1週間ならば大丈夫だろうと考えるのではなく、早急に対処する必要があります。

しかし、繰り返し滞納している場合は、金融機関にリスケジュールの相談をしても取り合ってもらえません。任意売却や債務整理などの選択肢を検討することになるでしょう。

(3)1ヶ月

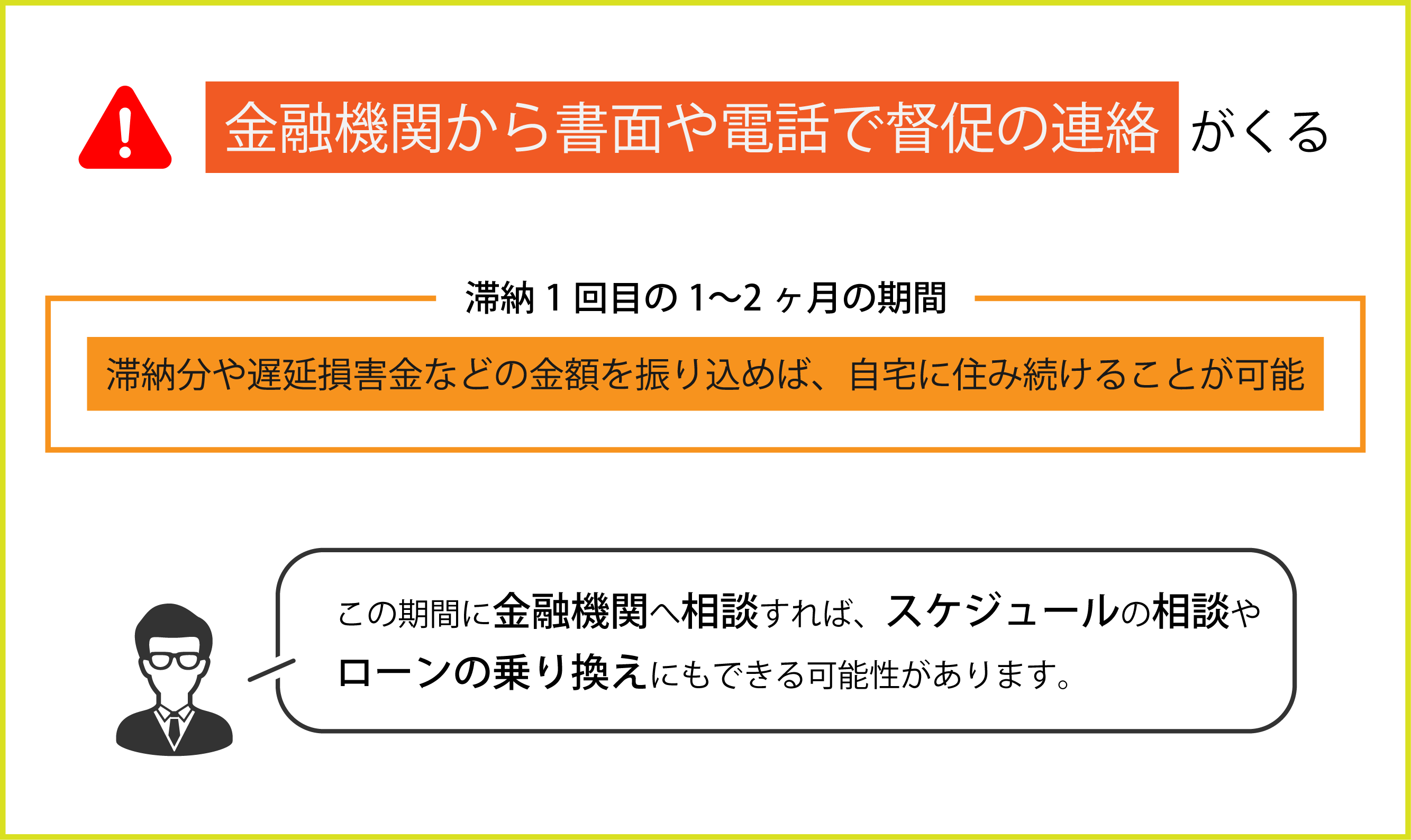

住宅ローン滞納1回目の1ヵ月目~2カ月目の期間は、金融機関から書面や電話で督促の連絡がきます。

1ヵ月程度であれば、家庭の事情や残高不足などの理由が考えられるため、指定日までに滞納分や遅延損害金などの金額を振り込めば、引き続き自宅に住み続けることが可能です。

この期間に金融機関へ相談すればリスケジュールの相談に応じてもらえる可能性がありますし、住宅ローンの借り換えもできる可能性があります。

(4)3ヶ月

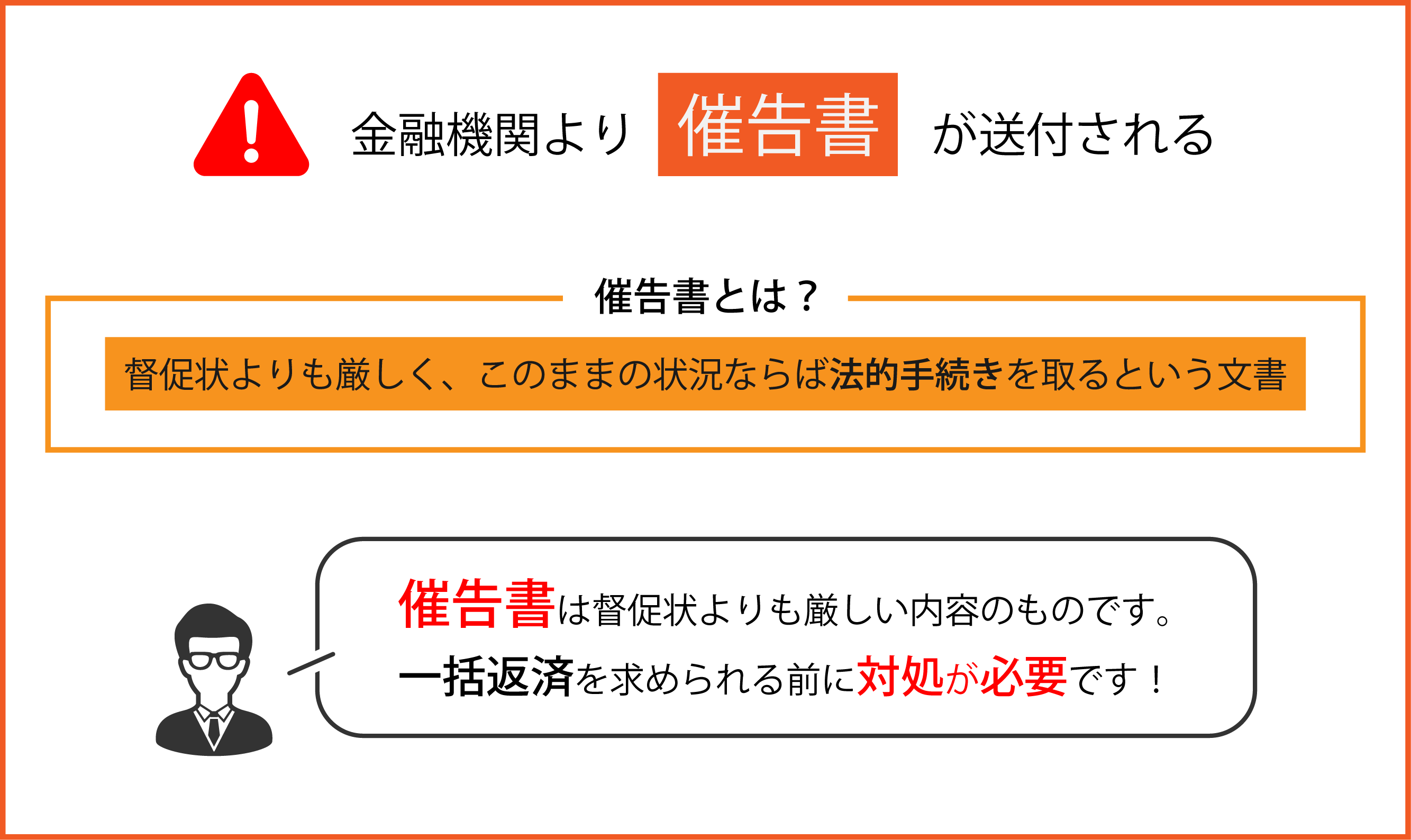

滞納して3カ月を過ぎれば、金融機関より「催告書」という文書が送付されます。

催告書は督促状よりも厳しい内容のものになり、このままの状況ならば法的手続きを取るという内容が書かれた文書です。

催告書は、もうすぐ住宅ローンを分割返済することができなくなり、一括返済を求められるようになるという知らせでもあります。

住宅ローンの分割返済を続けたい場合は、この期間中に返済するなどして対処しなければなりません。

(5)6カ月

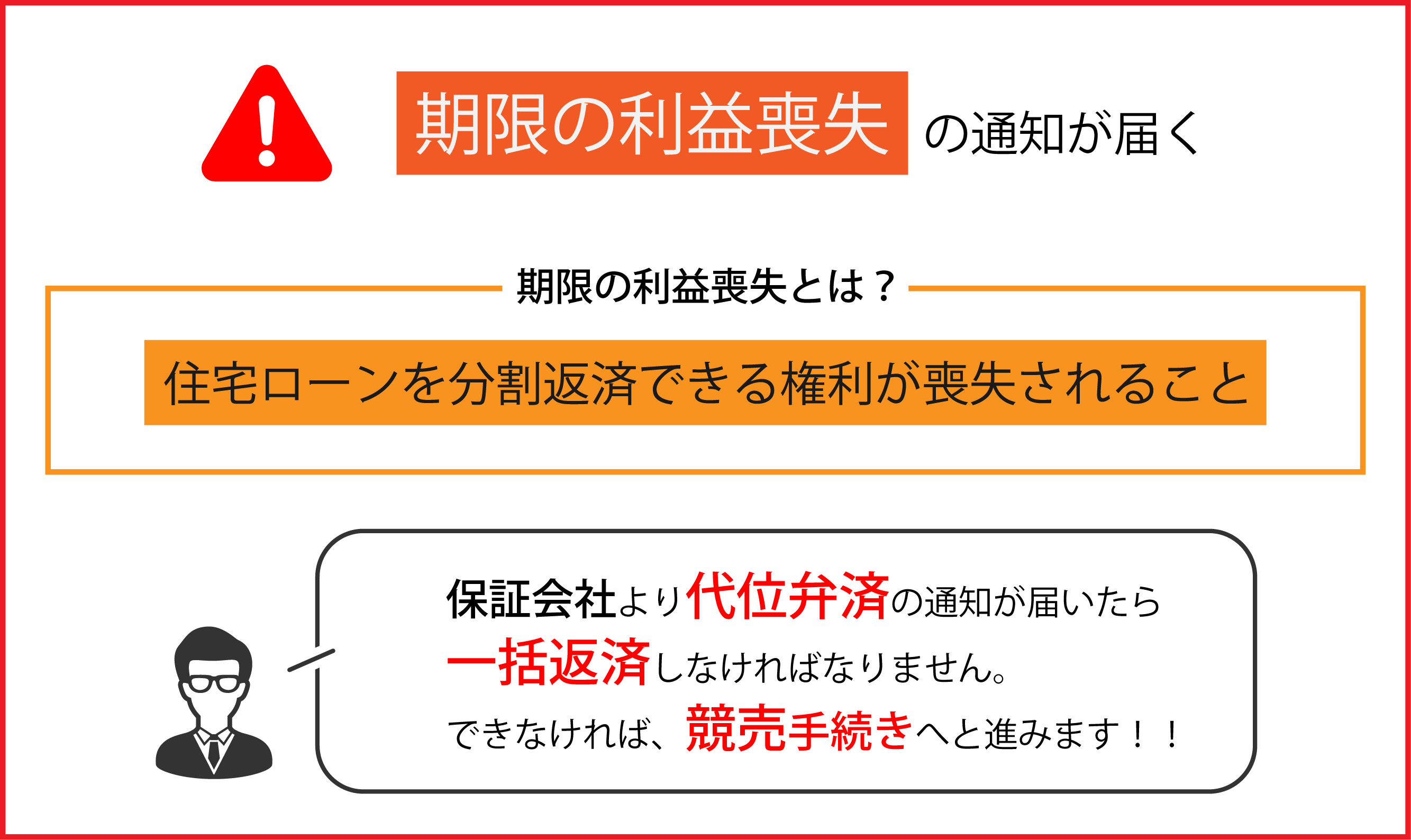

滞納から6カ月が過ぎれば、「期限の利益喪失」の通知が届きます。

期限の利益喪失とは、住宅ローンを分割返済できる権利が喪失されることです。この通知が届けば、住宅ローンの一括返済が求められます。

また、そこから時間が経過すれば、保証会社より「代位弁済」の通知が届きます。

これは、保証会社が債務者に代わって金融機関へ住宅ローンの残額を支払ったという知らせです。保証会社に一括返済できなければ、競売手続きへと進みます。

期限の利益が喪失したタイミングから、任意売却をすることが可能になります。

2.住宅ローンを払えないときの対処法

「金融機関に相談し、返済を猶予してもらっても住宅ローンが払えない。」こうした場合でも、競売を回避して家に住み続けられる手段は残されています。

パターン別の対処法について説明します。

(1)競売によらず売却を目指すなら任意売却を検討

ローンを返済するための売却に異存はないけれど、競売で安く売られるのは困る。このような場合は、任意売却を検討してみましょう。

任意売却とは、債務の担保になっている物件を、債権者の許可を得て抵当権を解除してもらい、一般の不動産市場で売却することです。

市場相場での売却が期待できるため債務の圧縮が可能で、売却スケジュールもある程度融通が利くなど、メリットの大きい売却方法です。詳細については以下の記事で解説しています。

(2)親族の協力を得られる場合は親族間売買

親族の協力が得られるのであれば、親族間売買も視野に入れられます。

親族間売買は、親戚や子どもが買主となる売却方法です。

「愛着のある家が赤の他人の手に渡らない」「住み続けられる可能性が高い」といったメリットがあります。

実質的に子や親戚に借金を肩代わりしてもらうことになりますが、親族の間に「実家を残したい」という共通の希望がある場合などには適しているといえるでしょう。

(3)住み続けたい方はリースバックも検討

住宅ローンの支払いが厳しいけれど今の家に住み続けたいという場合は、リースバックが選択肢の一つとなります。

リースバックとは、住宅を売却後、購入者を貸主として、賃貸住宅として家を借りることです。

売却時に引越しの必要がなく、固定資産税などの費用が買主負担となるという点が主なメリットです。ただし、売却価格を高くすると、売却後の家賃も比例して高額になるなど、注意点も存在します。

(4)シニア層ならリバースモーゲージを利用できることも

シニア層の方は、シニア向けの不動産担保ローン、リバースモーゲージを利用できることもあります。

リバースモーゲージでは、元金は所有者の死後に物件を売却して一括返済するため、存命中は金利のみの支払いでよいという商品が一般的です。

ただし、貸付額は担保の評価額が上限となるため、住宅ローン残高が多い場合は利用できないケースもあります。

市場価格を大きく下回る評価となることも多いため、事前に貸付上限額を確認のうえ、利用を検討することをおすすめします。

(5)他にも借金がある場合は個人再生も

住宅ローンの他にも、消費者金融のローンやカードローンなどの借金がある場合、個人再生で再起を図ることができるかもしれません。

個人再生とは、事前に作成した返済計画を裁判所に提出して計画どおり返済することで、債務の大部分を削減できる債務整理手続きの一つです。

個人再生には、住宅ローン以外の債務を対象とする「住宅資金特別条項(住宅ローン督促)」という制度があり、家と住宅ローンを残したまま、他の債務を削減できます。

住宅ローンだけなら問題なく返済できるが、他の債務に生活を圧迫されているケースで特に有効な方法です。

代位弁済から6ヶ月以内に申し立てを行えば、競売の準備が始まった後でも手続きが可能で、競売を止めることができます。「家に住み続けたい」という希望がある場合、検討してみてください。

ただし、債務の金額があまりにも大きいケースや、圧縮した債務の3年~5年以内の返済が難しい場合は個人再生ができない場合もあります。

(6)自己破産による債務の精算も視野に

経済状況の回復が難しい場合や、借金から解放されたいという思いが強い場合は、自己破産で債務を精算することも視野に入ってきます。

自己破産を裁判所に申し立て、免責許可決定が出ると、財産と債務を相殺して借金をゼロにすることができます。

ただし、自己破産はデメリットも多い方法なので、検討する際は、デメリットを理解した上で慎重に判断することが大切です。

3.住宅ローンが払えない場合の相談先

住宅ローンの支払いが困難になり、自分の力では解決できそうにない場合、どこに相談すればよいのでしょうか。

(1)住宅ローンの滞納問題に精通した不動産会社を探す

自宅が競売にかけられそうになった場合、住宅ローンの滞納問題に精通した不動産会社を探しましょう。

通常の不動産会社は、ローン滞納時の住宅の売却には詳しくないことが多いためです。

相談しても、最終的には競売になってしまうことは珍しくなく、希望に沿った形で解決できない可能性が高いです。

それでは、住宅ローンの滞納問題に精通しているかどうかは、どのように見分ければよいのでしょうか。

(2)相談先を選ぶ基準は?

相談先を選ぶ基準として、住宅ローン問題解決の実績が挙げられます。

簡単に調べられるのはWebサイトです。Webサイトに掲載されている実績を確認してみてください。

また、実際に訪問して無料相談をするのも一つの方法です。

専門的な質問にすぐに答えられない場合や、的外れな回答をする場合は、経験不足の業者である可能性が高いでしょう。

例えば、以下のような内容を口頭で確認してみてください。

①親族間売買を希望される場合

どこの住宅ローンが候補か確認しましょう。

即答できない場合や、メガバンクを挙げるようならあまり期待はできません。

②任意売却を希望される場合

過去の取り扱い事例に関し、作成した配分案の内訳を聞いてみてください。

知識のない業者は、そもそも配分案を知らないことも多いです。

③リースバックを希望される場合

売却希望価格を伝え、家賃がどの程度になるか確認してみましょう。

買主(投資家)は最低でも売却価格の7%は年間家賃を確保しようとしますので、家賃設定はそれ以上になります。

安すぎる家賃を回答する業者は要注意です。

(3)悪徳業者に注意が必要

任意売却など、住宅ローン滞納の専門会社と名乗っている業者のなかには、悪徳業者も多いのが現実です。

誤ってこういった業者に依頼してしまうと、競売までの期間をいたずらに消費するなど、事態の悪化を招く可能性が高いです。

典型的な悪徳業者には、以下のような特徴があります。

【悪徳業者の特徴(一例)】

- 競売の情報公開後に訪問してくる

- 専任媒介や専属専任媒介での契約を迫る

- 引っ越し代を保証・確約する

- 仲介手数料以外の費用を請求する

上記のような特徴のある業者では、依頼者の利益を第一に売却を進めることはできません。依頼は避けた方がよいでしょう。

4.住宅ローン滞納を放置するリスク

前項までに解説した通り、住宅ローンを滞納しても競売を避けるために対処することはできます。

しかし、住宅ローンの滞納によって起こるリスクは競売だけではありません。

住宅ローン滞納を放置することで起こるリスクについてみていきましょう。

(1)契約者や連帯保証人に督促が行われる

滞納初期は、契約者本人や連帯保証人に対して督促が行われます。

電話や郵送による書類の送付が行われるため、配偶者や家族に滞納の事実が知られる可能性があります。

また、督促に応じられない場合や、無視してしまった場合、連帯保証人にも督促されることがあります。

親や友人などが連帯保証人になっているのであれば、経済状況を知られる、信用を損なうといったリスクも無視できません。

(2)優遇金利などの適用が解除される

金融機関のキャンペーンなどを利用し、優遇金利が適用されているケースでは、滞納によって適用が解除されることがあります。

この点は、契約書やパンフレットなどの但し書きにも書かれているため、一度確認してみてください。

仮に優遇されている利率が0.1%であっても、最終的な返済額では数十万円~100万円ほどの差になることも多いです。

なお、一度の引き落とし漏れでは大目に見てもらえることもあるため、早めに連絡することが大切です。

(3)遅延損害金が発生する

住宅ローンを支払い期日までに支払わなかった場合、遅延損害金が発生します。

遅延損害金は、支払いが遅れたことへのペナルティであり、支払い期日の翌日から発生します。

金利が高く設定されていることが多いため、滞納が長くなるほど支払わなければならない遅延損害金は高額になっていきます。

遅延損害金の年率は一般的に14%~20%程度です。

金融機関ごとに設定されている年率は異なるため、契約書などで確認しましょう。

(4)ブラックリスト入りする

住宅ローンを数ヶ月返済できず、金融機関が「いよいよ本格的に滞納が始まる」と判断すると、信用情報機関に金融事故情報が登録されます。

これが、いわゆる「ブラックリスト入り」と呼ばれるものです。

金融事故情報にはいくつか種類があり、滞納によって登録されるのは「遅延情報」です。一度遅延情報が登録されると、完済後5年から7年間はデータベースから情報が消えません。

この間は、新たなクレジットカードの作成やローンの契約、誰かの連帯保証人になるといったことができなくなります。

(5)一括返済を求められる

通常、住宅ローンなどのローン商品には、「期限の利益」が権利として設けられています。

期限の利益は前に解説したように、契約通りに遅れることなく返済していれば、一定の期日が到来するまで債務を履行しなくて良いという権利です。

期限の利益があるので住宅ローンは分割返済が認められていますが、3カ月ほど滞納が続けば期限の利益を喪失し、分割で返済する権利が失われます。

そうすると、住宅ローンの残債を一括返済しなければなりません。

(6)最終的には競売に

住宅ローンを払えないまま放置を続けると、最終的には裁判所の競売によって家が売却されます。

債権者は、返済金によって回収が見込めない場合、競売の売却代金で回収を図るためです。

5.住宅ローンが払えないときは金融機関に相談する

前述しているように、住宅ローンの返済が予定どおりできないのであれば、まず相談すべきは債権者である金融機関です。

金融機関に相談すべき理由について説明します。

(1)住宅ローンを払えないは増加中

コロナによって勤め先が倒産した人や、事業を失った人は多く、住宅ローンを払えなくなる人が増加しました。

しかし、コロナが落ちついた現在でも住宅ローンを払えない人は増え続けています。

住宅ローンの支払いが難しくなっている背景には、物価高騰による家計のひっ迫が関係しています。

国際的な原材料価格の上昇や円安が影響し、日用品や光熱費など生活費の支出が増えてしまい、住宅ローンの返済が困難になっている家庭も少なくありません。

(2)金融機関には返済猶予の相談窓口がある

上記の事態を受け、ローン商品を取り扱う金融機関では、返済について相談できる窓口が設置されています。

「借金をしているのに返せないなんて言ったら、返済するよう強硬に求められるのではないか」と思われるかもしれませんが、ほとんどの場合、親身に相談に乗ってくれるため、心配は無用です。

それよりも「相談しにくいから」と無断で滞納を続け、事態が悪化することの方が危険といえます。

コロナ収束後も、多くの金融機関は返済に関する相談に積極的に応じています。

店頭での相談のほか、オンラインや電話での相談に応じている金融機関もあるので、まずは金融機関に連絡して、対応している相談方法を確認してみるとよいでしょう。

(3)滞納状態を放置すると競売手続きが始まる

住宅ローンを長期に渡り滞納し、その状態を放置していると、最終的には担保となっている家が競売にかけられます。

競売は法律に基づいて裁判所が行う売却手続きのため、スケジュールや明け渡し日の融通がまったく利かず、引越しが期日に間に合わなければ強制的に明け渡しが実行されます。

金融機関へ早めに相談することは、競売を回避することにもつながるのです。

(4)リスケジュールによる返済計画の見直しができる

早い段階で、金融機関にローンの支払いが難しくなっていることを伝えて相談すれば、リスケジュールによる返済計画の見直しに応じてもらえる可能性があります。

リスケジュールには、返済期間の延長や月々の支払いの減額、一時的な返済の中断などの方法があります。

最終的には返済しなければならないことに変わりありませんが、一時的に返済負担が軽減されます。

ただし、返済期間が延びる分、支払う利子も多くなるので、総返済額は増えるという点は認識しておきましょう。

6.住宅ローンが払えないときにやってはいけないこと

住宅ローンの滞納が続いて金融機関から督促状が届いたとき、督促状を無視するなど不適節な対処をしてはいけません。

住宅ローンが払えないときにやってはいけないことについて解説します。

(1)何もせずに放置する

「払えるようになったら払おう」などと考えて、督促状が届いても放置していると、金融機関から信用を失うおそれがあります。

前述した通り、早い段階で金融機関に相談することは、競売を回避するためにも大切です。

督促状には金融機関の連絡先が記載されているので、督促状が届いたら早めに連絡しましょう。

住宅ローンの支払いが難しい場合は、その理由や今後の見通しについて説明してください。

早めに相談すればリスケジュール(返済スケジュールの変更)などに応じてもらえる可能性もあります。

相談する際は、住宅ローンの支払いを放棄するかのような発言は避けて、「今は計画通りに支払うことが難しいけれど、将来的にはなんとか支払いたい」という誠実な姿勢で臨むことが大切です。

(2)専門家以外の人に相談する

住宅ローンが払えない場合の対処法には、任意売却や個人再生の住宅ローン特則などさまざまな方法があります。

一般の方には聞き慣れないようなものであり、知識がないことも多いでしょう。

専門家以外の人に相談しても正しい知識がないため、誤ったアドバイスを受ける可能性があります。

アドバイス通りに行動すると、後悔する結果になるかもしれません。住宅ローンに関する相談は、金融機関や不動産会社、弁護士など専門家に相談することをおすすめします。

(3)新たに借り入れをする

住宅ローンを払えないため、キャッシングやカードローンなどで新たに借り入れしようと考える方もいらっしゃるかもしれません。

新たに借り入れをすれば一時的に住宅ローンを支払うことはできますが、利息が増えて返済期間が長引くことになります。

利息を圧縮するための借り換えなら問題ありませんが、一時しのぎのために新たに借り入れするようなことは避けましょう。

7.住宅ローンを滞納すると始まる競売とは

前述した通り、住宅ローンを長期間滞納すると、家が競売にかけられます。

「払えないのだから売られてしまうのは仕方ない」と思われるかもしれませんが、競売は所有者へのデメリットが非常に大きいため、可能な限り回避すべきです。

どのような手続きなのか、詳しく説明します。

(1)担保となっている住宅を裁判所の手続きにより売却すること

競売とは、住宅ローンの担保となっている家を、債権者が裁判所に申し立ててオークション形式で売却する手続きのことです。

各購入希望者が入札期間中に一度だけ入札を行い、最も高値を付けた人が買受人となります。

競売物件は「内見(下見)ができない」「現状渡しで売却される」など、購入者に不利となる事情があり、その分目安となる基準価格が安く設定されています。

このため、市場価格より大幅に安く落札されることが少なくありません。

(2)競売は通常の売却と比べ所有者の負担が大きい

所有者にとっての競売のデメリットは、売却価格の安さだけではありません。特に重大なデメリットについて説明します。

①競売手続きのスケジュールは裁判所が一方的に決定する

競売では、債権者の利益が最優先されるため、所有者の希望によるスケジュールの調整が一切できません。

現況調査や引き渡しの際は、裁判所の指定した期日に間に合うよう準備をしなければなりません。

協力できなければ鍵を破壊しての踏み入りや、荷物を運び出して強制的に明け渡しが行われることもあります。

②プライバシーが尊重されない

競売物件は、購入希望者を広く募るため、その情報が外部に公開されます。

官報やインターネットに、競売物件とわかる形で公開されることになるため、知人が見れば経済状況を知られてしまいます。

③諸費用を自分で捻出しなければならない

競売の売却代金は、全額債務の返済に充てられるため、所有者の手元にお金は残りません。

仮に固定資産税やマンションの修繕積立金などを滞納していても、別途自分で支払う必要があります。

(3)滞納から競売までの流れ

住宅ローンを滞納してから競売までは以下の流れで行われます。

- 返済の督促

- 期限の利益の喪失

- 代位弁済の実行

- 競売開始決定通知の到着

- 現況調査

- 競売の期間入札通知の到着

- 期間入札の公告

- 入札開始

- 開札

- 明け渡し

明け渡しまでの期間の長さは、手続きの進行状況に応じてさまざまですが、早ければ1年以内に自宅を失うこととなります。

滞納が長期化すれば、その分競売を回避するための選択肢が少なくなるため、早めに手を打つことが重要です。

8.住宅ローン滞納の相談事例・病気や身体障害が原因のケース

当社では、住宅ローンの返済に困窮している方からの相談を数多く受けています。

その中から、突然の病気や障害を負ったことが原因で返済が難しくなったケースの解決事例をご紹介します。

(1)病気になり住宅ローンの支払いが困難に

最初にご紹介するのは、長期入院により経済状況が悪化し、ご相談にいらっしゃった50代の会社員O様の事例です。

入院当初は預金でしのいでいたけれど、入院期間が伸びるにつれて徐々に家計に余裕がなくなってきたそうです。

住宅ローンの返済も難しくなってきたため、自宅の売却を検討するも、オーバーローン状態で売るに売れない状況で、当社にご相談いただきました。

当社にご相談いただいた翌日に面談を実施し、現在の状況やご意向をお伺いした上で、今後の流れと任意売却の手続き、売却後の残債処理などについて説明させていただきました。

ご相談後売却活動を始め、無事に買い手が見つかり任意売却が完了しました。その後、新たな生活を始められています。

(2)身体障害になり、住宅ローンを滞納

次にご紹介するのは、事故の後遺症で働けなくなり、住宅ローンを滞納してしまった50代Y様の例です。

仕事の事故で働けないにもかかわらず、障害年金の対象とならず、急に収入が途絶えてしまったそうです。

家があることから生活保護も利用できず、徐々に貯金が目減りしていく事態に陥ってしまったとのことでした。

当社にご相談いただいた翌日に面談して状況をお伺いし、任意売却をご提案させていただきました。

売却活動の後に買い手を見つけることができ、交渉により引越し代の獲得にも成功し、無事に売却が完了しました。

家を手放したことで生活保護を受給できるようになり、現在は、生活保護を受給しながら生活されています。

(3)うつ病になり、住宅ローンを滞納

次にご紹介するのは、うつ病による休職で収入が減少し、住宅ローンを滞納してしまった50代の会社員、K様の事例です。

K様は仕事が原因でうつ病を発症し、長期入院したために部署を異動させられた結果、収入が半減し、住宅ローンの支払いが少しずつ困難になったそうです。

当社にご相談いただき話をお伺いしたところ、現在の家に住み続けることを希望されていたため、リースバックを行うことをご提案させていただきました。

複数のリースバック会社から見積もりを取得し、その中から条件の良い会社を選んでいただきました。その後、契約を締結し、現在も住み続けることができています。

9.住宅ローン滞納の相談事例・収入減が原因のケース

収入が減少したことにより、住宅ローンを滞納してしまうケースも少なくありません。

当社に寄せられた事例のなかから3つのケースをご紹介します。

(1)勤め先の給料未払いにより、住宅ローンの支払いが困難に

最初にご紹介するのは、給料の未払いによって住宅ローンが払えず滞納してしまった50代の会社員、S様の事例です。

S様の勤め先は、不景気の煽りをうけ徐々に業績が悪化し、給料の未払いの末、とうとう倒産してしまいます。

再就職先もなかなか見つからず、住宅ローンを払えない状況に陥り、当社にご相談いただきました。

面談で現在の状況をお伺いした上で、任意売却をご提案させていただきました。

すでに住宅ローン債権は債権回収会社に譲渡された後でしたが、粘り強く交渉を続けた結果、売却と引越し代の捻出の同意を得られました。

現在は、新居で新たな生活をスタートされています。

(2)ボーナス減により、住宅ローンの支払いが困難に

次にご紹介するのは、ボーナスと給与の減少により住宅ローンの支払いができなくなってしまった50代の会社員、M様の事例です。

勤め先の業績悪化に伴い、ボーナスが減少し、その後、給料まで減少したそうです。貯金も目減りしており、ローンの支払いが困難になったことから当社にご相談いただきました。

M様は、自宅に思い入れを持っておられ、当初は「売りたくないが、売却もやむなし」とおっしゃっていました。

そこで、自宅に住み続けることが可能なリースバックをご提案し、条件のよいリースバック会社を探すことにしました。

複数社に見積もりを依頼し、その中から条件の良い会社をお選びいただき、無事リースバックが完了しました。

その後は、引き続きご自宅のマンションに住み続けられています。

(3)退職により収入減で住宅ローンの支払いが困難に

最後にご紹介するのは、お父様の収入減によって住宅ローンの支払いが厳しくなった30代の会社員の方の事例です。

お父様がご所有の自宅にお住まいでしたが、お父様の退職によって住宅ローンの支払いが困難になります。

ご相談者であるお嬢様の名義でローンを組もうと試みるも、融資してくれる金融機関が見つからず、当社にご連絡いただきました。

親子間売買をご希望されていたので、当社が提携している銀行に声をかけたところ、無事融資を受けられることになりました。

現在もご自宅で今までと変わらない生活を送られています。

10.住宅ローンが払えず滞納している状況でよくある質問

住宅ローンが払えず滞納したときの対処法などについて解説してきましたが、まだ疑問や不安に思っている部分が解決されていない方もいるでしょう。

ここでは、住宅ローンが払えず滞納している状況でよくある質問と、その質問に対する回答をご紹介します。

(1)住宅ローン滞納の初期対応はどうすれば良いですか?

住宅ローン滞納の初期ならば、早急に借入先の金融機関へ相談しましょう。早期ならばリスケジュールなどで対応してもらえる可能性があります。

今後も住宅ローンの支払いが厳しくて自宅の売却を考える場合は、まず複数の不動産会社に査定を依頼し、売却額でローン残額の返済が可能かどうか確認してください。

(2)住宅ローンは何回までなら滞納してOK?

住宅ローンは1回でも滞納すれば、遅延損害金が発生します。優待金利が解除される可能性もあります。

住宅ローンの滞納は回数に関係なくリスクがあるものなので、滞納を繰り返さないように早急に対処することが大切です。

(3)差し押さえになるのは何ヶ月?

住宅ローン滞納から6カ月~9カ月目で自宅は差し押さえになります。

裁判所から「競売開始決定通知書」が届けば、差し押さえになったことを意味します。

滞納から8カ月~10カ月くらいで裁判所より執行官が自宅を訪れ、現状調査が行われます。

(4)どのくらい滞納したら競売開始になる?

競売開始は、住宅ローン滞納から10カ月~12カ月ほどです。裁判所より「期間入札決定通知書」が届きます。

期間入札決定通知書は、購入希望者が裁判所に購入希望額を提示して入札を申し込むことができる期間が決まったことを知らせるものです。

入札期間は1週間ほどになります。

(5)滞納中でも借り換えは可能ですか?

金利の高い住宅ローンを組んでいる場合、金利の低い住宅ローンに借り換えすることで住宅ローンの負担が軽減されます。

ただし、滞納中は借り換えできません。

住宅ローンだけではなく、クレジットカードなどの支払いも滞納したことがある場合、借り換えは難しいとされます。

借り換えも金融機関の審査があるため、滞納している情報が確認されれば、返済能力がないと判断されてしまいます。

(6)滞納による税金や固定資産税の負担はどうなりますか?

住宅ローンを滞納していても、固定資産税などの税金は変わらずに請求が行われます。

税金の滞納は、住宅ローンの滞納よりも厳しいものになります。

税金は滞納から11日間を過ぎれば、自治体や税務署による差し押さえが可能になります。差し押さえを回避するには、税金の支払いを優先すべきです。

また、税金を滞納した場合、一日ごとに延滞金が加算されます。

(7)滞納が解消できなかった場合の最終手段は?

住宅ローンの滞納が解消できなかった場合に取れる最終手段は、任意売却と債務整理です。

自宅の売却額がローン残高を下回るアンダーローンの場合は通常売却をすることはできません。

しかし、任意売却ならば売却することができ、売却後の住宅ローン負担も軽減されます。

また、任意売却後に他の借金の返済も厳しい場合には、自己破産などの債務整理を検討することになるでしょう。

(8)任意売却後に残ったローンはどうなりますか?

任意売却後に残った住宅ローンは、返済が必要です。ただし、金融機関と交渉することで減額や分割返済が可能になります。

基本的には、債務者が無理のない範囲内で返済を行えるように月額5,000円~30,000円の返済になることが多いです。

11.まとめ

住宅ローンが払えない場合、まずは金融機関に相談することが大切です。返済の猶予や、月の返済額の見直しなど、相談に乗ってもらえます。

それでも返済できない場合も、競売による家の売却を避ける方法はあります。

どのような手段が適しているかは状況によって異なりますので、早めに住宅ローン滞納問題に精通した専門家に相談することをおすすめします。

当社は、3,000件以上の相談実績を誇る住宅ローン滞納問題解決のプロフェッショナル集団です。

ご依頼者様の状況や希望を丁寧にお伺いした上で、さまざまな選択肢の中から最適な解決策を提案させていただきます。

他社で断られた案件の成功実績も豊富です。相談は無料ですので、お気軽にご連絡いただければと思います。

こちらでは当社の相談から解決までの流れを紹介していますので、参考にしていただければと思います。

クラッチ不動産株式会社代表取締役。一般社団法人住宅ローン滞納問題相談室代表理事。立命館大学法科大学院修了。司法試験を断念し、不動産業界に就職。住友不動産販売株式会社・株式会社中央プランナーを経て独立、現在に致る。幻冬舎より「あなたを住宅ローン危機から救う方法」を出版。全国住宅ローン救済・任意売却支援協会の理事も務める。住宅ローンに困った方へのアドバイスをライフワークとする。

監修者: 井上 悠一